Räntepåräkningskalykylator: Din planeringsguide 2026

Planera din investeringstillväxt 2026 med vår räntepåräkningskalkylator. Upptäck hur du maximerar din förmögenhet och fattar informerade finansiella beslut.

En räntepåräkningskalkylator definieras som ett verktyg som beräknar det framtida värdet av en investering genom att tillämpa ränta på både det initiala kapitalet och alla ackumulerad ränta över tiden. Denna exponentiella tillväxtmekanism är grunden för långsiktig förmögenhetsbyggnad. Standardformeln är FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], där P är kapital, r är årlig ränta, n är räntebindningsfrekvens, t är tid i år och PMT är det periodiska bidraget. Att förstå varje variabel är det som skiljer en användbar projektion från en vilseledande. Investlytics räntepåräkningskalkylator är byggd kring denna exakta ram och ger investerare ett strukturerat sätt att modellera tillväxt innan kapital binds.

Vilken inmatning behöver du för en räntepåräkningskalkylator?

En räntepåräkningskalkylator kräver fem primära inmatningar: kapital, återkommande bidrag, årlig räntesats, investeringsvaraktighet och räntebindningsfrekvens. Varje inmatning har en distinkt vikt, och ett fel i någon av dem förskjuter projektionen materiellt.

Nyckelinmatningarna och deras roller är:

- Kapital. Startbalansen. En initiell insättning på 10 000 € beter sig väldigt annorlunda än en på 1 000 €, även vid identiska räntor och tidshorisont.

- Återkommande bidrag. Det belopp som läggs till periodiskt, vanligtvis månatligt. Konsekventa bidrag är ofta viktigare än startbalansen över långa tidshorisonter.

- Årlig räntesats vs. APY. Den nominella räntan är basprocentsatsen. APY tar hänsyn till räntebindning och ger en mer korrekt bild av årsavkastningen. Bekräfta alltid vilken siffra en kalkylator använder innan du litar på resultatet.

- Investeringsvaraktighet. Tid är den viktigaste variabeln. Räntepåräkning skapar exponentiell tillväxt främst efter 15–20 år på grund av den upprepade ränta-på-ränta-effekten.

- Räntebindningsfrekvens. Hur ofta ränta beräknas och läggs till balansen. Alternativen inkluderar vanligtvis årligen, kvartalsvis, månadsvis och dagligen.

Tips: När du anger en räntesats, verifiera om kalkylatorn använder den nominella räntan eller APY. Att mata in fel siffra kan övervärdera eller undervärdera din prognostiserade balans med tusentals euro över en 30-årig horisont.

Hur påverkar sammansättningsfrekvensen din investeringstillväxt?

Sammansättningsfrekvens definieras som hur ofta intjänad ränta läggs tillbaka till huvudbeloppet inom ett givet år. Valet av frekvens avgör direkt hur mycket ränta som tjänar sin egen ränta, och skillnaderna är inte obetydliga på årsnivå.

| Sammansättningsfrekvens | Perioder per år | Relativ påverkan på avkastning |

|---|---|---|

| Årligen | 1 | Referens |

| Kvartalsvis | 4 | Måttlig förbättring jämfört med årlig |

| Månadsvis | 12 | Betydande förbättring jämfört med årlig |

| Dagligen | 365 | Marginell förbättring jämfört med månadsvis |

Inverkan av sammansättningsfrekvens visar avtagande avkastning vid högre frekvenser. Att gå från årlig till månadsvis sammansättning ger ett meningsfullt hopp i total avkastning. Att gå från månadsvis till daglig sammansättning ger däremot en skillnad som är minimal för de flesta privatinvesterare under ett enskilt år. Den praktiska implikationen är tydlig: att prioritera månadsvis sammansättning framför årlig är värt ansträngningen, men att obsessera över daglig kontra månadsvis är det inte.

Tänk på en investering på 50 000 € med 7% avkastning under 20 år. Årlig sammansättning ger ett märkbart lägre saldo än månadsvis sammansättning. Daglig sammansättning är något bättre än månadsvis, men skillnaden är tillräckligt liten för att sällan motivera valet av ett konto framför ett annat enbart baserat på frekvens.

Tips: När du modellerar prognoser, använd månadsvis sammansättning som standard. Det återspeglar den vanligaste strukturen i verkligheten för sparkonton och många investeringsinstrument, och undviker att övervärdera avkastningen genom att anta daglig sammansättning som kanske inte gäller för ditt faktiska konto.

Hur man tillämpar formeln för ränta-på-ränta med bidrag

Den fullständiga formeln, FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], hanterar både tillväxten av det initiala kapitalet och ackumuleringen av periodiska bidrag. De två komponenterna sammansätts separat, vilket är anledningen till att formeln har två distinkta termer.

Ett konkret exempel gör detta påtagligt. Att investera 500 € per månad med 10% under 30 år ger ett framtida värde på ungefär 1 131 857 €, med ungefär 952 000 € av det totala beloppet från sammansättning ensamt. Det totala egna bidraget under 30 år är 180 000 €. Återstående 952 000 € är ren ränta på ränta. Det förhållandet illustrerar varför tid och ränta spelar mycket större roll än startbalansen.

Tidpunkten för bidrag förändrar också resultatet. Bidrag i början av perioden ger högre avkastning under 30–40 år eftersom varje betalning börjar sammansättas en hel period tidigare. Skillnaden ökar när tidshorisonten förlängs.

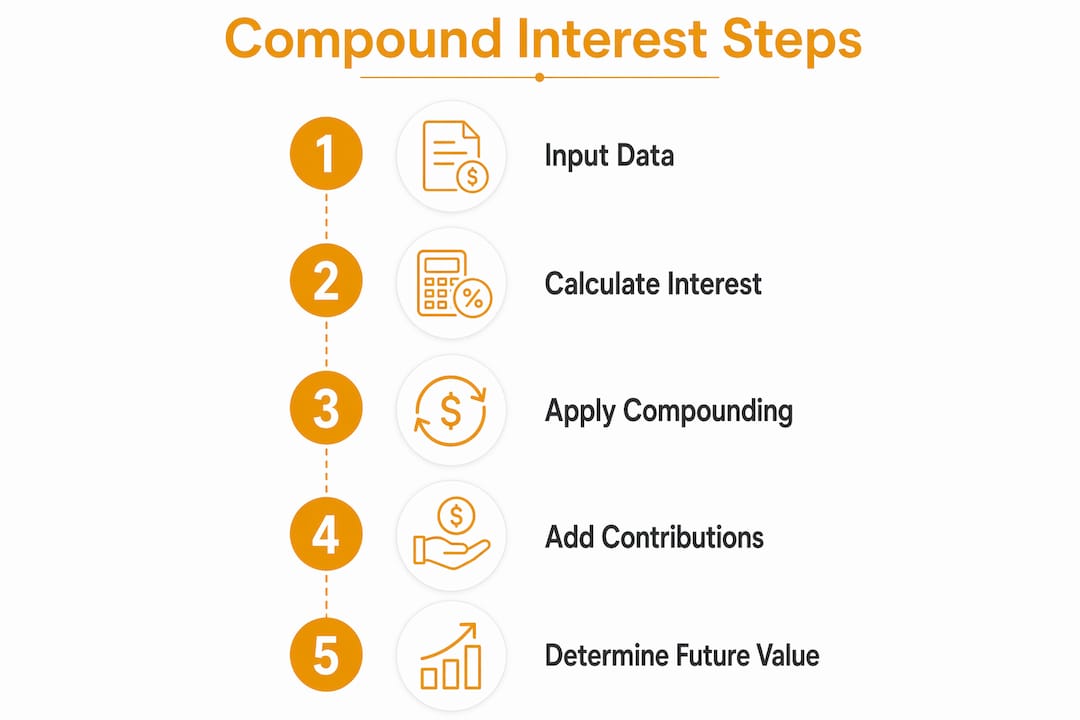

En steg-för-steg-process för att använda kalkylatorn effektivt:

- Ange ditt startkapital. Använd det faktiska saldo du planerar att investera idag.

- Ställ in ditt återkommande bidrag och frekvens. Månadsvis är vanligast och mest realistiskt för löntagarinvesterare.

- Ange den årliga räntesatsen. Använd ett konservativt historiskt genomsnitt om du modellerar aktieränteavkastning.

- Välj sammansättningsfrekvens. Månadsvis är lämplig standard för de flesta scenarier.

- Ange investeringslängden i år. Kör minst två scenarier: din målpensionsålder och fem år tidigare.

- Växla mellan periodenavslutets början och slut. Jämför de två resultaten för att se hur mycket tidigare bidrag är värda under din tidshorisont.

- Läs resultatuppdelningen. En väldesignad kalkylator separerar totala bidrag från totalt intjänad ränta, så att du kan se exakt hur mycket tillväxt som kom från sammansättning kontra insättningar.

Resultatuppdelningen är där de flesta investerare lär sig mest. Att se att 952 000 € av ett saldo på 1,1 miljoner € kom från sammansättning, inte insättningar, förändrar hur investerare tänker på konsekvens och tid.

Vilka är vanliga missuppfattningar när man använder ränta-på-ränta-kalkylatorer?

Kalkylatorresultat är prognoser baserade på fasta antaganden, inte garanterade utfall. Det prognostiserade framtida värdet förutsätter en konstant ränta och ignorerar marknadsvolatilitet. Verkliga investeringsavkastningar fluktuerar år till år, och ett enda dåligt decennium kan komprimera en 30-årig prognos avsevärt.

De vanligaste fallgroparna som investerare stöter på:

- Förväxla räntesats med APY. Den nominella räntan återspeglar inte sammansättning. APY gör det. Att använda den nominella räntan i en kalkylator som förväntar sig APY blåser upp prognosen.

- Ignorera inflation. 1 miljon € om 30 år kommer att vara värt betydligt mindre i nutidens köpkraft. En prognos som inte justerar för inflation överskattar det verkliga värdet av det framtida saldot.

- Anta konstanta bidrag. Livet avbryter sparplaner. Jobbbyten, medicinska utgifter och marknadsfall påverkar alla bidragskonsistensen. En kalkylator antar att du bidrar med samma belopp varje period utan undantag.

- Behandla resultatet som en garanti. Användare förväxlar ofta kalkylatorspronostoser med garantier. Att förstå antagandena bakom prognosen är det som gör verktyget användbart snarare än vilseledande.

- Ignorera tidpunkten för bidrag. Att välja bidrag vid periodens slut när ditt konto faktiskt behandlar dem i början av perioden introducerar en systematisk underskattning.

Tips: Leta efter en kalkylator som inkluderar ett inflationsjusteringsfält. Att ange en årlig inflationstakt på 2%–3% omvandlar det nominella framtida värdet till en verklig köpkraftssiffra, vilket är det tal som faktiskt spelar roll för pensionsplanering.

Hur kan du använda en ränta-på-ränta-kalkylator för att planera långsiktiga mål?

Långsiktiga finansiella mål faller i tre primära kategorier: pensionssparande, utbildningsfinansiering och nödreserver. Varje kategori drar nytta av ett annat modelleringssätt, men alla tre förlitar sig på samma grundberäkning.

Regeln om 72 ger en snabb mental kontroll: dela 72 med den årliga räntesatsen för att uppskatta hur många år det tar att fördubbla investeringen. Med 8% fördubblas pengar på ungefär 9 år. Med 6% tar det 12 år. Denna regel ersätter inte en fullständig beräkning, men ger investerare en snabb rimlighetskontroll när de utvärderar en avkastningsgrad.

Scenariejämförelse är där kalkylatorn bevisar sitt värde. Att jämföra olika räntor, bidrag och sammansättningsfrekvenser hjälper investerare att visualisera hur små förändringar sammansätts till stora skillnader under decennier. En ökning på 100 € i månadsbidraget vid 30 års ålder kan lägga till mer på ett pensionssaldo än en ökning på 500 € vid 50 års ålder, helt enkelt på grund av de extra åren av sammansättning.

Praktiska tillämpningar för målbaserad planering:

- Pension. Modellera din målpensionsålder och kör sedan ett andra scenario med pensionering fem år tidigare. Skillnaden mellan de två resultaten kvantifierar kostnaden för tidig pensionering i konkreta krontermer. Investlytics pensionsplaneringskalkylator integrerar ränta-på-ränta-prognoser direkt i detta ramverk.

- Utbildningsfinansiering. Använd ett bidrag till ett studiesparkonto som PMT-inmatning och barnets universitetsstartsår som varaktighet. Jämför scenarier med olika årliga bidragsbelopp för att hitta det månatliga sparmålet som uppfyller studiemålet.

- Nödfond. Modellera ett sparkonto med hög avkastning med månadsbidrag för att avgöra hur lång tid det tar att nå tre till sex månaders utgifter. Nödfondskalkylatorn på Investlytic hanterar detta scenario direkt.

Kalkylatorresultat är en startpunkt, inte en finansiell plan. Att integrera prognoser med skatteöverväganden, tillgångsallokering och inkomstförändringar kräver professionell finansiell rådgivning. Kalkylatorn berättar vad matematiken säger. En finansiell rådgivare berättar vad matematiken betyder för din specifika situation.

Viktiga slutsatser

- Fem inmatningar driver varje prognos: kapital, bidrag, ränta, varaktighet och sammansättningsfrekvens påverkar alla det slutliga saldot väsentligt.

- Månadsvis sammansättning är den praktiska standarden: att gå från årlig till månadsvis förbättrar avkastningen avsevärt; daglig tillför bara marginella vinster.

- Tidpunkten för bidrag ändrar utfallen: bidrag i periodens början sammansätts en hel period längre, vilket ger högre saldon under 30 eller fler år.

- Inflationsjusteringar avslöjar verkligt värde: ett nominellt framtida värde överskattar köpkraften; justera alltid för en årlig inflation på 2%–3% i långsiktiga prognoser.

- Regeln om 72 ger en snabb kontroll: dela 72 med den årliga räntan för att uppskatta hur många år det tar att fördubbla investeringen.

Varför jag tror att de flesta investerare underutnyttjar sin ränta-på-ränta-kalkylator

De flesta investerare kör ett scenario, accepterar siffran och går vidare. Det är fel tillvägagångssätt. Det verkliga värdet av en ränta-på-ränta-kalkylator är inte det enda resultatet den producerar. Det är jämförelsen mellan fem eller sex scenarier som körs i rad.

Vad jag konsekvent har funnit är att investerare underskattar kostnaden av att vänta. Att köra samma inmatningar med ett startdatum idag kontra tre år från nu avslöjar ett gap som nästan alltid är större än investeraren förväntar sig. Ränta-på-ränta skapar exponentiell tillväxt främst efter 15–20 år, vilket innebär att de tidiga åren är precis när det spelar störst roll att starta, även om saldot ser litet ut.

Det andra misstaget jag ser är att helt ignorera inflationen. En prognos på 2 miljoner € om 35 år låter imponerande tills du justerar den för köpkraft. Med en årlig inflation på 3% är dessa 2 miljoner € värda ungefär 700 000 € i nutidens euro. Den insikten förändrar sparmål, bidragsbelopp och ibland karriärbeslut.

Min rekommendation: använd en kalkylator som separerar totala bidrag från totalt intjänad ränta, möjliggör inflationsjustering och låter dig växla tidpunkten för bidrag. Dessa tre funktioner eliminerar ensamma de vanligaste felen. Investlytics ränta-på-ränta-verktyg inkluderar alla tre, vilket är anledningen till att jag hänvisar investerare dit när de vill ha en prognos de faktiskt kan lita på.

— Andrea

Investlytics finansiella kalkylatorer för investeringsplanering

Investlytic tillhandahåller en komplett svit av finansiella kalkylatorer utformade för att föra investerare bortom enkelscenario-tänkande. Ränta-på-ränta-kalkylatorn på plattformen separerar bidrag från intjänad ränta, stöder inflationsjustering och möjliggör växling mellan bidrag i periodens början och slut.

Utöver ränta-på-ränta inkluderar plattformen en investeringsavkastningskalkylator, en pensionskalkylator och ett lön-till-investering-verktyg som omvandlar månadsinkomst till långsiktiga tillväxtprognoser. För investerare som är redo att agera utifrån sina prognoser hjälper Investlytics mäklerjämförelseverktyg att matcha rätt investeringsplattform med den strategi som kalkylatorn avslöjar. Över 10 000 aktiva användare förlitar sig på Investlytic för oberoende, opartisk analys av alla dessa verktyg.

Vanliga frågor

Vad är en ränta-på-ränta-kalkylator?

En ränta-på-ränta-kalkylator är ett verktyg som projicerar det framtida värdet av en investering genom att tillämpa ränta på både kapitalet och all tidigare intjänad ränta. Det kräver fem inmatningar: kapital, bidragsbelopp, räntesats, sammansättningsfrekvens och investeringsvaraktighet.

Vad är skillnaden mellan räntesats och APY?

Den nominella räntesatsen är basprocenten innan sammansättning tillämpas. APY, eller Årseffektiv Ränta, tar hänsyn till sammansättningseffekten och återspeglar den verkliga årsavkastningen, vilket gör den till den mer exakta siffran för att jämföra investeringsalternativ.

Hur påverkar sammansättningsfrekvensen min avkastning?

Högre sammansättningsfrekvens ökar avkastningen, men vinsterna minskar när frekvensen ökar. Hoppet från årlig till månadsvis sammansättning är betydande; skillnaden mellan månadsvis och daglig är minimal för de flesta privatinvesterare.

Vad är Regeln om 72?

Regeln om 72 uppskattar hur lång tid det tar att fördubbla en investering genom att dela 72 med den årliga räntesatsen. Med 8% fördubblas investeringen på ungefär 9 år.

Är ränta-på-ränta-kalkylatorprognoser garanterade?

Nej. Kalkylatorresultat förutsätter en konstant ränta och tar inte hänsyn till marknadsvolatilitet, inflation eller förändringar i bidragsbelopp. De är uppskattningar utformade för att vägleda planering, inte finansiella garantier.

Denna artikel ar endast avsedd for informations- och utbildningssyfte och utgor inte finansiell radgivning. Gor alltid din egen research eller radgor med en kvalificerad finansiell radgivare innan du fattar investeringsbeslut.