Calculadora de juros compostos: Seu guia de planejamento 2026

Planeje o crescimento do seu investimento 2026 com nossa calculadora de juros compostos. Descubra como maximizar sua riqueza e tomar decisões financeiras informadas.

Uma calculadora de juros compostos é definida como uma ferramenta que calcula o valor futuro de um investimento aplicando juros tanto ao capital inicial quanto a todos os juros acumulados ao longo do tempo. Este mecanismo de crescimento exponencial é a base da construção de riqueza a longo prazo. A fórmula padrão é FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], onde P é capital, r é a taxa anual, n é a frequência de capitalização, t é o tempo em anos e PMT é a contribuição periódica. Compreender cada variável é o que separa uma projeção útil de uma enganosa. A calculadora de juros compostos do Investlytic é construída em torno desse marco exato, dando aos investidores uma forma estruturada de modelar o crescimento antes de comprometer capital.

Quais entradas você precisa para uma calculadora de juros compostos?

Uma calculadora de juros compostos requer cinco entradas principais: capital, contribuição recorrente, taxa de juros anual, duração do investimento e frequência de capitalização. Cada entrada tem um peso distinto, e um erro em qualquer uma delas muda a projeção materialmente.

As entradas-chave e seus papéis são:

- Capital. O saldo inicial. Um depósito inicial de 10.000 € se comporta de forma muito diferente de um de 1.000 €, mesmo com taxas e horizontes temporais idênticos.

- Contribuição recorrente. O valor adicionado periodicamente, tipicamente mensalmente. As contribuições consistentes geralmente importam mais do que o saldo inicial em horizontes de tempo longos.

- Taxa de juros anual vs. APY. A taxa nominal é a porcentagem base. O APY contabiliza a capitalização e fornece uma visão mais precisa do retorno anual. Sempre confirme qual figura uma calculadora usa antes de confiar no resultado.

- Duração do investimento. O tempo é a variável mais poderosa. Os juros compostos criam crescimento exponencial principalmente após 15–20 anos devido ao efeito repetido de juros sobre juros.

- Frequência de capitalização. Com que frequência os juros são calculados e adicionados ao saldo. As opções normalmente incluem anualmente, trimestralmente, mensalmente e diariamente.

Dica: Ao inserir uma taxa de juros, verifique se a calculadora usa a taxa nominal ou APY. Inserir o número errado pode superestimar ou subestimar seu saldo projetado por milhares de euros em um horizonte de 30 anos.

Como a frequência de capitalização afeta o crescimento do seu investimento?

A frequência de capitalização é definida como a frequência com que os juros ganhos são adicionados de volta ao principal dentro de um determinado ano. A escolha da frequência determina diretamente quanto juros ganham seus próprios juros, e as diferenças não são triviais no nível anual.

| Frequência de capitalização | Períodos por ano | Impacto relativo nos rendimentos |

|---|---|---|

| Anualmente | 1 | Referência |

| Trimestralmente | 4 | Melhoria moderada em relação ao anual |

| Mensalmente | 12 | Melhoria significativa em relação ao anual |

| Diariamente | 365 | Melhoria marginal em relação ao mensal |

O impacto da frequência de capitalização mostra retornos decrescentes em frequências mais altas. Mudar da capitalização anual para a mensal produz um salto significativo nos retornos totais. Mudar da capitalização mensal para a diária, por outro lado, produz uma diferença mínima para a maioria dos investidores de varejo ao longo de um único ano. A implicação prática é clara: priorizar a capitalização mensal em relação à anual vale o esforço, mas obcecar sobre diária versus mensal não vale.

Considere um investimento de 50.000 € a 7% por 20 anos. A capitalização anual produz um saldo notavelmente menor do que a mensal. A capitalização diária fica à frente da mensal, mas a diferença é pequena o suficiente para raramente justificar a escolha de uma conta em relação à outra apenas pela frequência.

Dica: Ao modelar projeções, use a capitalização mensal como sua suposição padrão. Ela reflete a estrutura mais comum do mundo real para contas de poupança e muitos veículos de investimento, e evita superestimar os retornos assumindo capitalização diária que pode não se aplicar à sua conta real.

Como aplicar a fórmula de juros compostos com contribuições

A fórmula completa, FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], lida com o crescimento do capital inicial e o acúmulo de contribuições periódicas. Os dois componentes se capitalizam separadamente, razão pela qual a fórmula tem dois termos distintos.

Um exemplo concreto torna isso tangível. Investir 500 € por mês a 10% por 30 anos produz um valor futuro de aproximadamente 1.131.857 €, com cerca de 952.000 € desse total provenientes apenas da capitalização. A contribuição total do próprio bolso ao longo de 30 anos é de 180.000 €. Os restantes 952.000 € são juros puros sobre juros. Essa proporção ilustra por que o tempo e a taxa importam muito mais do que o saldo inicial.

O momento da contribuição também muda o resultado. As contribuições no início do período produzem retornos mais altos ao longo de 30–40 anos porque cada pagamento começa a se capitalizar um período completo antes. A diferença cresce à medida que o horizonte temporal se estende.

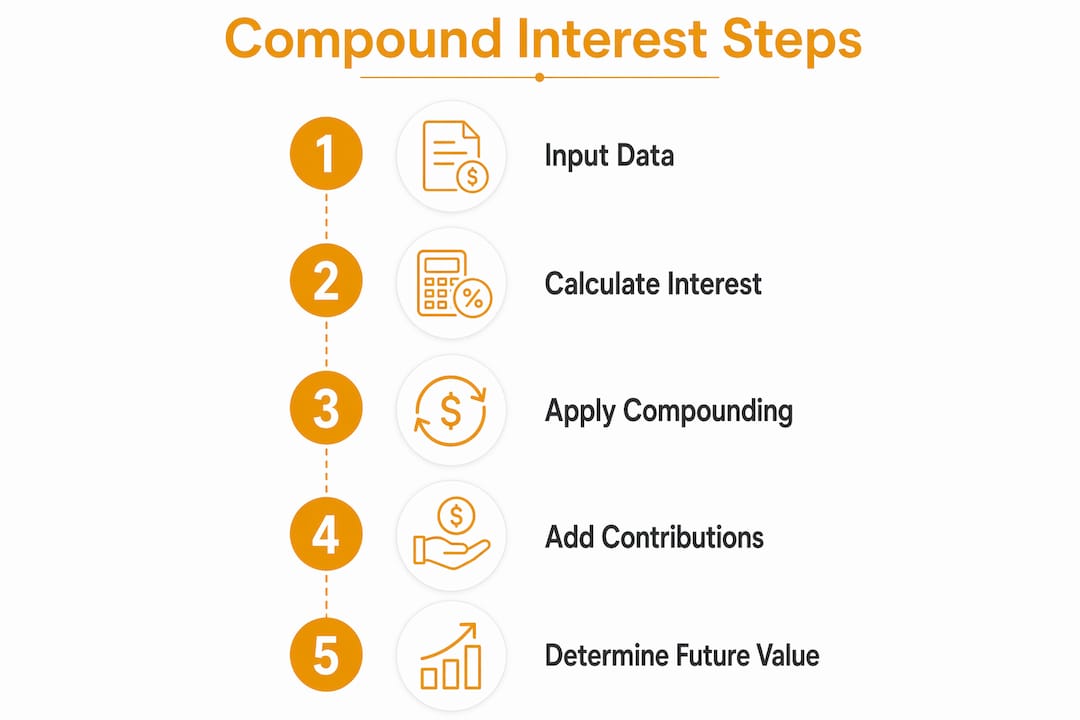

Um processo passo a passo para usar a calculadora de forma eficaz:

- Insira seu capital inicial. Use o saldo real que planeja investir hoje.

- Defina sua contribuição recorrente e frequência. O mensal é o mais comum e mais realista para investidores assalariados.

- Insira a taxa de juros anual. Use uma média histórica conservadora se estiver modelando retornos de ações.

- Selecione a frequência de capitalização. O mensal é o padrão apropriado para a maioria dos cenários.

- Defina a duração do investimento em anos. Execute pelo menos dois cenários: sua idade alvo de aposentadoria e cinco anos antes.

- Alterne entre início e fim do período. Compare os dois resultados para ver quanto valem as contribuições antecipadas no seu horizonte temporal.

- Leia o detalhamento dos resultados. Uma calculadora bem projetada separa as contribuições totais dos juros totais ganhos, para que você possa ver exatamente quanto crescimento veio da capitalização versus depósitos.

O detalhamento dos resultados é onde a maioria dos investidores aprende mais. Ver que 952.000 € de um saldo de 1,1 milhão de € vieram da capitalização, não dos depósitos, remodela como os investidores pensam sobre consistência e tempo.

Quais são os equívocos comuns ao usar calculadoras de juros compostos?

Os resultados da calculadora são projeções baseadas em suposições fixas, não resultados garantidos. O valor futuro projetado assume uma taxa constante e ignora a volatilidade do mercado. Os retornos reais dos investimentos flutuam de ano para ano, e uma única década ruim pode comprimir significativamente uma projeção de 30 anos.

As armadilhas mais comuns que os investidores encontram:

- Confundir taxa de juros com APY. A taxa nominal não reflete a capitalização. APY sim. Usar a taxa nominal em uma calculadora que espera APY infla a projeção.

- Ignorar a inflação. 1 milhão de € em 30 anos valerá significativamente menos em poder de compra de hoje. Uma projeção que não se ajusta à inflação superestima o valor real do saldo futuro.

- Assumir contribuições constantes. A vida interrompe os planos de poupança. Mudanças de emprego, despesas médicas e quedas do mercado afetam a consistência das contribuições. Uma calculadora assume que você contribui com o mesmo valor a cada período sem exceção.

- Tratar o resultado como uma garantia. Os usuários frequentemente confundem projeções da calculadora com garantias. Entender as suposições por trás da projeção é o que torna a ferramenta útil em vez de enganosa.

- Ignorar o momento da contribuição. Escolher contribuições no final do período quando sua conta as processa no início do período introduz uma subestimativa sistemática.

Dica: Procure uma calculadora que inclua um campo de ajuste de inflação. Inserir uma taxa de inflação anual de 2%–3% converte o valor futuro nominal em uma cifra de poder de compra real, que é o número que realmente importa para o planejamento de aposentadoria.

Como você pode usar uma calculadora de juros compostos para planejar metas de longo prazo?

As metas financeiras de longo prazo se enquadram em três categorias principais: poupança para aposentadoria, financiamento de educação e reservas de emergência. Cada categoria se beneficia de uma abordagem de modelagem diferente, mas todas as três dependem do mesmo cálculo central.

A Regra dos 72 fornece uma verificação mental rápida: divida 72 pela taxa de juros anual para estimar quantos anos leva para dobrar o investimento. A 8%, o dinheiro dobra em aproximadamente 9 anos. A 6%, leva 12 anos. Esta regra não substitui um cálculo completo, mas dá aos investidores uma verificação rápida ao avaliar uma taxa de retorno.

A comparação de cenários é onde a calculadora ganha seu valor. Comparar diferentes taxas, contribuições e frequências de capitalização ajuda os investidores a visualizar como pequenas mudanças se acumulam em grandes diferenças ao longo de décadas. Um aumento de 100 € na contribuição mensal aos 30 anos pode adicionar mais a um saldo de aposentadoria do que um aumento de 500 € aos 50 anos, simplesmente pelos anos adicionais de capitalização.

Aplicações práticas para planejamento baseado em metas:

- Aposentadoria. Modele sua idade alvo de aposentadoria, depois execute um segundo cenário se aposentando cinco anos antes. A diferença entre os dois resultados quantifica o custo da aposentadoria antecipada em termos monetários concretos. A calculadora de planejamento de aposentadoria da Investlytic integra projeções de juros compostos diretamente neste framework.

- Financiamento de educação. Use uma contribuição a um plano de poupança universitária como entrada PMT e o ano de início universitário do filho como duração. Compare cenários com diferentes valores de contribuição anual para encontrar a meta mensal de poupança que atende à meta de mensalidade.

- Fundo de emergência. Modele uma conta de poupança de alto rendimento com contribuições mensais para determinar quanto tempo leva para alcançar de três a seis meses de despesas. A calculadora de fundo de emergência na Investlytic lida com este cenário diretamente.

Os resultados da calculadora são um ponto de partida, não um plano financeiro. Integrar projeções com considerações fiscais, alocação de ativos e mudanças de renda requer orientação financeira profissional. A calculadora diz o que a matemática diz. Um consultor financeiro diz o que a matemática significa para sua situação específica.

Principais conclusões

- Cinco entradas impulsionam cada projeção: capital, contribuição, taxa, duração e frequência de capitalização afetam o saldo final materialmente.

- A capitalização mensal é o padrão prático: mudar de anual para mensal melhora significativamente os retornos; a diária adiciona apenas ganhos marginais.

- O momento da contribuição muda os resultados: as contribuições no início do período se capitalizam por um período inteiro a mais, produzindo saldos mais altos ao longo de 30 ou mais anos.

- Os ajustes de inflação revelam o valor real: um valor futuro nominal superestima o poder de compra; sempre ajuste para uma inflação anual de 2%–3% em projeções de longo prazo.

- A Regra dos 72 fornece uma verificação rápida: divida 72 pela taxa anual para estimar quantos anos leva para dobrar o investimento.

Por que acho que a maioria dos investidores subutiliza sua calculadora de juros compostos

A maioria dos investidores executa um cenário, aceita o número e segue em frente. Essa é a abordagem errada. O valor real de uma calculadora de juros compostos não é o resultado único que produz. É a comparação entre cinco ou seis cenários executados um após o outro.

O que encontrei consistentemente é que os investidores subestimam o custo de esperar. Executar as mesmas entradas com uma data de início hoje versus três anos no futuro revela uma lacuna que quase sempre é maior do que o investidor espera. Os juros compostos criam crescimento exponencial principalmente após 15–20 anos, o que significa que os primeiros anos são precisamente quando começar importa mais, mesmo que o saldo pareça pequeno.

O segundo erro que vejo é ignorar completamente a inflação. Uma projeção de 2 milhões de € em 35 anos soa impressionante até você ajustá-la pelo poder de compra. A uma inflação anual de 3%, esses 2 milhões de € valem aproximadamente 700.000 € em euros de hoje. Essa realização muda as metas de poupança, os valores de contribuição e às vezes as decisões de carreira.

Minha recomendação: use uma calculadora que separe as contribuições totais dos juros totais ganhos, permita o ajuste de inflação e deixe você alternar o momento da contribuição. Essas três funcionalidades por si só eliminam os erros mais comuns. A ferramenta de juros compostos da Investlytic inclui todas as três, razão pela qual encaminho os investidores para lá quando querem uma projeção na qual possam realmente confiar.

— Andrea

As calculadoras financeiras da Investlytic para planejamento de investimentos

A Investlytic fornece uma suite completa de calculadoras financeiras projetadas para levar os investidores além do pensamento de cenário único. A calculadora de juros compostos na plataforma separa as contribuições dos juros ganhos, suporta ajuste de inflação e permite alternar entre contribuições no início e no fim do período.

Além dos juros compostos, a plataforma inclui uma calculadora de retorno de investimento, uma calculadora de aposentadoria e uma ferramenta de salário para investimento que converte renda mensal em projeções de crescimento de longo prazo. Para investidores prontos para agir em suas projeções, a ferramenta de comparação de corretoras da Investlytic ajuda a combinar a plataforma de investimento certa com a estratégia que a calculadora revela. Mais de 10.000 usuários ativos confiam na Investlytic para análise independente e imparcial em todas essas ferramentas.

Perguntas frequentes

O que é uma calculadora de juros compostos?

Uma calculadora de juros compostos é uma ferramenta que projeta o valor futuro de um investimento aplicando juros tanto ao capital quanto a todos os juros previamente ganhos. Requer cinco entradas: capital, valor da contribuição, taxa de juros, frequência de capitalização e duração do investimento.

Qual é a diferença entre taxa de juros e APY?

A taxa de juros nominal é a porcentagem base antes da aplicação da capitalização. APY, ou Rendimento Percentual Anual, considera o efeito da capitalização e reflete o retorno anual real, tornando-o a cifra mais precisa para comparar opções de investimento.

Como a frequência de capitalização afeta meus retornos?

Uma maior frequência de capitalização aumenta os retornos, mas os ganhos diminuem à medida que a frequência aumenta. O salto da capitalização anual para a mensal é significativo; a diferença entre mensal e diária é mínima para a maioria dos investidores de varejo.

O que é a Regra dos 72?

A Regra dos 72 estima quanto tempo leva para dobrar um investimento dividindo 72 pela taxa de juros anual. A 8%, o investimento dobra em aproximadamente 9 anos.

As projeções da calculadora de juros compostos são garantidas?

Não. Os resultados da calculadora assumem uma taxa constante e não levam em conta a volatilidade do mercado, a inflação ou mudanças nos valores de contribuição. São estimativas projetadas para orientar o planejamento, não garantias financeiras.

Este artigo tem apenas fins informativos e educativos e nao constitui aconselhamento financeiro. Faca sempre a sua propria pesquisa ou consulte um consultor financeiro qualificado antes de tomar decisoes de investimento.