Samengestelde rente calculator: Uw planningsgids 2026

Plan uw investeringsgroei in 2026 met onze samengestelde rente calculator. Ontdek hoe u uw vermogen maximaliseert en weloordachte financiële beslissingen neemt.

Een samengestelde rente calculator wordt gedefinieerd als een hulpmiddel dat de toekomstige waarde van een investering berekent door rente toe te passen op zowel het initiële kapitaal als alle geaccumuleerde rente in de loop van de tijd. Dit exponentiële groeimechanisme is de basis van langetermijn vermogensopbouw. De standaardformule is FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], waarbij P kapitaal is, r het jaarlijkse tarief, n de samengestelde frequentie, t tijd in jaren en PMT de periodieke bijdrage is. Elke variabele begrijpen is wat een nuttige projectie van een misleidende onderscheidt. De samengestelde rente calculator van Investlytic is gebouwd rondom dit exacte kader, waardoor beleggers een gestructureerde manier krijgen om groei te modelleren voordat zij kapitaal inzetten.

Welke invoer hebt u nodig voor een samengestelde rente calculator?

Een samengestelde rente calculator vereist vijf primaire invoeren: kapitaal, terugkerende bijdrage, jaarlijks rentepercentage, beleggingsduur en samengestelde frequentie. Elke invoer heeft een ander gewicht, en een fout in een ervan verschuift de projectie aanzienlijk.

De sleutelinvoeren en hun rollen zijn:

- Kapitaal. Het startsaldo. Een initiële storting van 10.000 € gedraagt zich heel anders dan één van 1.000 €, zelfs bij identieke rentevoeten en tijdhorizonten.

- Terugkerende bijdrage. Het bedrag dat periodiek, meestal maandelijks, wordt toegevoegd. Consistente bijdragen zijn over langetermijn horizons vaak belangrijker dan het startsaldo.

- Jaarlijks rentepercentage vs. APY. Het nominale tarief is het basispercentage. APY houdt rekening met samenstelling en geeft een nauwkeuriger beeld van het jaarlijkse rendement. Bevestig altijd welke cijfer een calculator gebruikt voordat u op het resultaat vertrouwt.

- Beleggingsduur. Tijd is de meest krachtige variabele. Samengestelde rente creëert exponentiële groei vooral na 15–20 jaar vanwege het herhaalde rente-op-rente-effect.

- Samengestelde frequentie. Hoe vaak rente wordt berekend en aan het saldo wordt toegevoegd. Opties omvatten meestal jaarlijks, driemaandelijks, maandelijks en dagelijks.

Tip: Bij invoer van een rentepercentage, controleer of de calculator het nominale tarief of APY gebruikt. Het invoeren van het verkeerde cijfer kan uw geprojecteerde saldo met duizenden euro's over- of onderschatten op een 30-jarige horizon.

Hoe beïnvloedt de samengestelde frequentie uw investeringsgroei?

Samengestelde frequentie is gedefinieerd als hoe vaak verdiende rente binnen een bepaald jaar terug wordt toegevoegd aan het hoofdbedrag. De keuze van frequentie bepaalt direct hoeveel rente zijn eigen rente verdient, en de verschillen zijn niet triviaal op jaarniveau.

| Samengestelde frequentie | Perioden per jaar | Relatieve impact op rendement |

|---|---|---|

| Jaarlijks | 1 | Referentie |

| Driemaandelijks | 4 | Matige verbetering ten opzichte van jaarlijks |

| Maandelijks | 12 | Significante verbetering ten opzichte van jaarlijks |

| Dagelijks | 365 | Marginale verbetering ten opzichte van maandelijks |

De impact van samengestelde frequentie toont afnemende meeropbrengsten bij hogere frequenties. Van jaarlijkse naar maandelijkse samenstelling levert een betekenisvolle sprong op in totaalrendement. Van maandelijks naar dagelijks, daarentegen, levert een verschil op dat voor de meeste particuliere beleggers minimaal is over een enkel jaar. De praktische implicatie is duidelijk: maandelijkse samenstelling prioriteren boven jaarlijkse is de moeite waard, maar obsessief zijn over dagelijks versus maandelijks is dat niet.

Beschouw een investering van 50.000 € bij 7% voor 20 jaar. Jaarlijkse samenstelling levert een merkbaar lager saldo op dan maandelijkse samenstelling. Dagelijkse samenstelling loopt iets voor op maandelijks, maar het verschil is klein genoeg dat het zelden rechtvaardigt om alleen op frequentie een rekening boven een andere te kiezen.

Tip: Gebruik maandelijkse samenstelling als uw standaard aanname bij het modelleren van projecties. Het weerspiegelt de meest voorkomende structuur in de praktijk voor spaarrekeningen en veel beleggingsvehikels, en vermijdt het overschatten van rendementen door dagelijkse samenstelling aan te nemen die mogelijk niet van toepassing is op uw werkelijke rekening.

Hoe de samengestelde renteformule met bijdragen toepassen

De volledige formule, FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], verwerkt zowel de groei van het initiële kapitaal als de accumulatie van periodieke bijdragen. De twee componenten worden apart samengesteld, wat de reden is waarom de formule twee afzonderlijke termen heeft.

Een concreet voorbeeld maakt dit tastbaar. 500 € per maand investeren bij 10% gedurende 30 jaar levert een toekomstige waarde op van ongeveer 1.131.857 €, waarvan ruwweg 952.000 € afkomstig is van samenstelling alleen. De totale eigen bijdrage over 30 jaar is 180.000 €. De resterende 952.000 € is pure rente op rente. Die verhouding illustreert waarom tijd en tarief veel meer tellen dan het startsaldo.

Het moment van bijdragen verandert ook het resultaat. Bijdragen aan het begin van de periode leveren hogere rendementen op over 30–40 jaar omdat elke betaling een volledige periode eerder begint samen te stellen. Het verschil wordt groter naarmate de tijdshorizon zich uitstrekt.

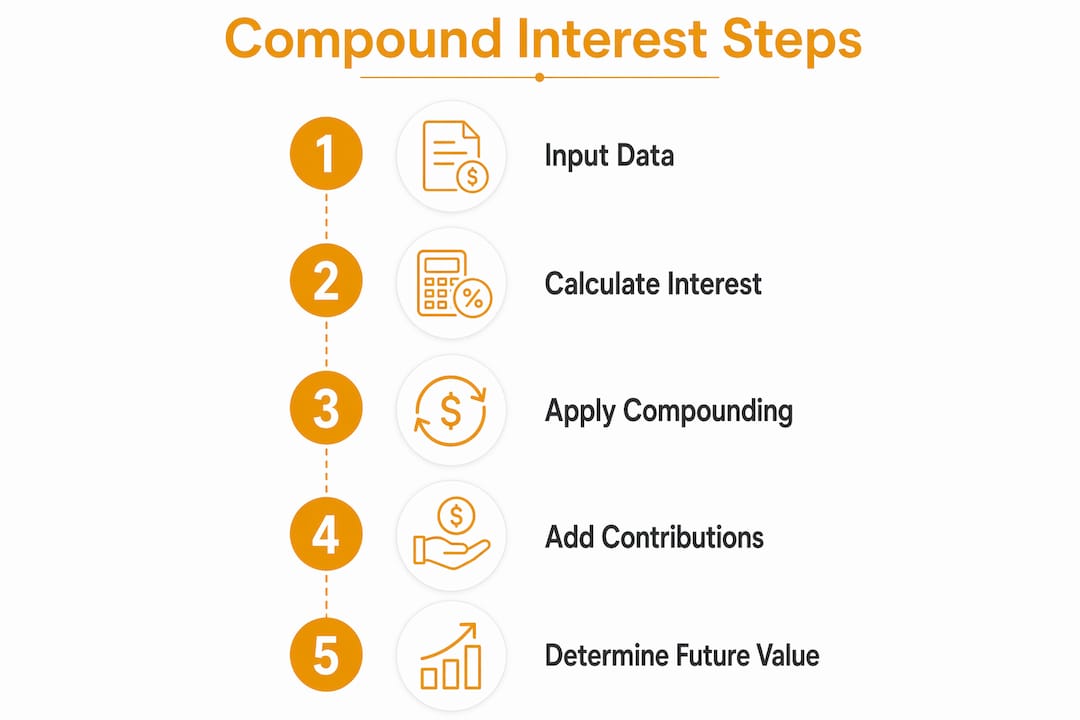

Een stapsgewijs proces voor effectief gebruik van de calculator:

- Voer uw startkapitaal in. Gebruik het werkelijke saldo dat u vandaag van plan bent te investeren.

- Stel uw terugkerende bijdrage en frequentie in. Maandelijks is het meest gebruikelijk en meest realistisch voor salarisbeleggers.

- Voer het jaarlijkse rentepercentage in. Gebruik een conservatief historisch gemiddelde als u aandelenrendementen modelleert.

- Selecteer de samengestelde frequentie. Maandelijks is de juiste standaard voor de meeste scenario's.

- Stel de beleggingsduur in jaren in. Voer minimaal twee scenario's uit: uw beoogde pensioenleeftijd en vijf jaar eerder.

- Schakel tussen begin en einde van de periode. Vergelijk de twee outputs om te zien hoeveel eerdere bijdragen waard zijn over uw tijdshorizon.

- Lees de resultatenopsplitsing. Een goed ontworpen calculator scheidt totale bijdragen van totale verdiende rente, zodat u precies kunt zien hoeveel groei afkomstig was van samenstelling versus stortingen.

De resultatenopsplitsing is waar de meeste beleggers het meest van leren. Zien dat 952.000 € van een saldo van 1,1 miljoen € afkomstig is van samenstelling, niet van stortingen, herkaadert hoe beleggers denken over consistentie en tijd.

Wat zijn veelvoorkomende misvattingen bij het gebruik van samengestelde rente calculators?

Calculatorresultaten zijn projecties gebaseerd op vaste aannames, geen gegarandeerde uitkomsten. De geprojecteerde toekomstige waarde gaat uit van een constant tarief en negeert marktvolatiliteit. Werkelijke beleggingsrendementen fluctueren van jaar tot jaar, en een enkel slecht decennium kan een 30-jarige projectie aanzienlijk comprimeren.

De meest voorkomende valkuilen die beleggers tegenkomen:

- Rentepercentage verwarren met APY. Het nominale tarief weerspiegelt geen samenstelling. APY wel. Het nominale tarief gebruiken in een calculator die APY verwacht, infleert de projectie.

- Inflatie negeren. 1 miljoen € over 30 jaar zal aanzienlijk minder waard zijn in de huidige koopkracht. Een projectie die niet corrigeert voor inflatie overschat de werkelijke waarde van het toekomstige saldo.

- Constante bijdragen aannemen. Het leven onderbreekt spaarplannen. Baanwisselingen, medische kosten en marktdalingen beïnvloeden allemaal de consistentie van bijdragen. Een calculator gaat ervan uit dat u elke periode zonder uitzondering hetzelfde bedrag bijdraagt.

- De output als garantie behandelen. Gebruikers verwarren calculatorprojecties vaak met garanties. De aannames achter de projectie begrijpen is wat de tool nuttig maakt in plaats van misleidend.

- Het moment van bijdragen negeren. Bijdragen aan het einde van de periode kiezen terwijl uw rekening ze aan het begin van de periode verwerkt, introduceert een systematische onderschatting.

Tip: Zoek naar een calculator die een inflatieaanpassingsveld bevat. Het invoeren van een jaarlijkse inflatierate van 2%–3% converteert de nominale toekomstige waarde naar een werkelijke koopkrachtcijfer, wat het getal is dat werkelijk telt voor pensioenplanning.

Hoe kunt u een samengestelde rente calculator gebruiken om langetermijndoelen te plannen?

Langetermijn financiële doelen vallen in drie primaire categorieën: pensioensparen, onderwijsfinanciering en noodreserves. Elke categorie profiteert van een andere modelleringsbenadering, maar alle drie zijn afhankelijk van dezelfde kernberekening.

De Regel van 72 biedt een snelle mentale controle: deel 72 door de jaarlijkse rentevoet om te schatten hoeveel jaar het duurt om de investering te verdubbelen. Bij 8% verdubbelt geld in ongeveer 9 jaar. Bij 6% duurt het 12 jaar. Deze regel vervangt geen volledige berekening, maar geeft beleggers een snelle plausibiliteitscontrole bij het evalueren van een rendement.

Scenariovergelijking is waar de calculator zijn waarde bewijst. Het vergelijken van verschillende tarieven, bijdragen en samengestelde frequenties helpt beleggers te visualiseren hoe kleine veranderingen zich opstapelen tot grote verschillen over decennia. Een verhoging van 100 € in maandelijkse bijdrage op leeftijd 30 kan meer toevoegen aan een pensioensaldo dan een verhoging van 500 € op leeftijd 50, simpelweg vanwege de extra jaren van samenstelling.

Praktische toepassingen voor doelgerichte planning:

- Pensioen. Modelleer uw beoogde pensioenleeftijd, voer dan een tweede scenario uit met vijf jaar eerder met pensioen gaan. Het verschil tussen de twee outputs kwantificeert de kosten van vroegpensioen in concrete geldbedragen. Investlytic's pensioenplanningscalculator integreert samengestelde renteprojecties rechtstreeks in dit kader.

- Onderwijsfinanciering. Gebruik een bijdrage aan een studiespaarplan als PMT-invoer en het jaar dat het kind begint met studeren als duur. Vergelijk scenario's met verschillende jaarlijkse bijdragebedragen om het maandelijkse spaardoel te vinden dat aan de studiekosten voldoet.

- Noodfonds. Modelleer een hoogrenderende spaarrekening met maandelijkse bijdragen om te bepalen hoe lang het duurt om drie tot zes maanden aan uitgaven te bereiken. De noodfondsscalculator op Investlytic verwerkt dit scenario direct.

Calculatorresultaten zijn een startpunt, geen financieel plan. Het integreren van projecties met fiscale overwegingen, activaspreiding en inkomensvariaties vereist professioneel financieel advies. De calculator vertelt u wat de wiskunde zegt. Een financieel adviseur vertelt u wat de wiskunde betekent voor uw specifieke situatie.

Belangrijkste conclusies

- Vijf inputs sturen elke projectie: kapitaal, bijdrage, tarief, duur en samengestelde frequentie beïnvloeden allemaal het eindsaldo wezenlijk.

- Maandelijkse samenstelling is de praktische standaard: van jaarlijks naar maandelijks verbeteren de rendementen significant; dagelijks voegt slechts marginale winsten toe.

- Het moment van bijdragen verandert de uitkomsten: bijdragen aan het begin van de periode worden één volledige periode langer samengesteld, wat hogere saldi oplevert over 30-plus jaar.

- Inflatieaanpassingen onthullen werkelijke waarde: een nominale toekomstige waarde overschat koopkracht; pas altijd aan voor een jaarlijkse inflatie van 2%–3% in langetermijnprojecties.

- De Regel van 72 biedt een snelle controle: deel 72 door het jaarlijkse tarief om te schatten hoeveel jaar het duurt om de investering te verdubbelen.

Waarom ik denk dat de meeste beleggers hun samengestelde rente calculator te weinig gebruiken

De meeste beleggers voeren één scenario uit, accepteren het getal en gaan verder. Dat is de verkeerde aanpak. De werkelijke waarde van een samengestelde rente calculator is niet de enkele output die het produceert. Het is de vergelijking tussen vijf of zes scenario's die achter elkaar worden uitgevoerd.

Wat ik consistent heb gevonden, is dat beleggers de kosten van wachten onderschatten. Dezelfde inputs uitvoeren met een startdatum van vandaag versus drie jaar later onthult een kloof die bijna altijd groter is dan de belegger verwacht. Samengestelde rente creëert exponentiële groei voornamelijk na 15–20 jaar, wat betekent dat de vroege jaren precies zijn wanneer starten het meest telt, zelfs als het saldo klein lijkt.

De tweede fout die ik zie, is inflatie volledig negeren. Een projectie van 2 miljoen € over 35 jaar klinkt indrukwekkend totdat u het aanpast voor koopkracht. Bij een jaarlijkse inflatie van 3% is die 2 miljoen € ruwweg 700.000 € waard in euro's van vandaag. Die realisatie verandert spaardoelen, bijdragebedragen en soms carrièrebeslissingen.

Mijn aanbeveling: gebruik een calculator die totale bijdragen scheidt van totale verdiende rente, inflatieaanpassing mogelijk maakt en u laat schakelen tussen het moment van bijdragen. Die drie functies alleen al elimineren de meest voorkomende fouten. Investlytic's samengestelde rente tool bevat alle drie, wat de reden is waarom ik beleggers daarheen verwijs wanneer ze een projectie willen waarop ze werkelijk kunnen vertrouwen.

— Andrea

Investlytic's financiële calculators voor investeringsplanning

Investlytic biedt een complete suite van financiële calculators ontworpen om beleggers verder te brengen dan enkelvoudig scenario-denken. De samengestelde rente calculator op het platform scheidt bijdragen van verdiende rente, ondersteunt inflatieaanpassing en maakt het mogelijk te schakelen tussen bijdragen aan het begin en einde van de periode.

Naast samengestelde rente bevat het platform een beleggingsrendementscalculator, een pensioenplannercalculator en een salaris-naar-investering tool die maandelijks inkomen omzet in langetermijn groeiprojecties. Voor beleggers die klaar zijn om te handelen op basis van hun projecties, helpt Investlytic's broker-vergelijkingstool het juiste beleggingsplatform te koppelen aan de strategie die de calculator onthult. Meer dan 10.000 actieve gebruikers vertrouwen op Investlytic voor onafhankelijke, onbevooroordeelde analyse van al deze tools.

Veelgestelde vragen

Wat is een samengestelde rente calculator?

Een samengestelde rente calculator is een hulpmiddel dat de toekomstige waarde van een investering projecteert door rente toe te passen op zowel het kapitaal als alle eerder verdiende rente. Het vereist vijf invoeren: kapitaal, bijdragebedrag, rentepercentage, samengestelde frequentie en beleggingsduur.

Wat is het verschil tussen rentepercentage en APY?

Het nominale rentepercentage is het basispercentage vóór samenstelling. APY, of Jaarlijks Rendement Percentage, houdt rekening met het samengesteld effect en weerspiegelt het werkelijke jaarlijkse rendement, waardoor het de nauwkeurigere maatstaf is voor het vergelijken van beleggingsopties.

Hoe beïnvloedt de samengestelde frequentie mijn rendementen?

Een hogere samengestelde frequentie verhoogt de rendementen, maar de winsten nemen af naarmate de frequentie stijgt. De sprong van jaarlijkse naar maandelijkse samenstelling is significant; het verschil tussen maandelijks en dagelijks is minimaal voor de meeste particuliere beleggers.

Wat is de Regel van 72?

De Regel van 72 schat hoe lang het duurt om een investering te verdubbelen door 72 te delen door de jaarlijkse rentevoet. Bij 8% verdubbelt de investering in ongeveer 9 jaar.

Zijn samengestelde rente calculatorprojecties gegarandeerd?

Nee. Calculatoroutputs gaan uit van een constant tarief en houden geen rekening met marktvolatiliteit, inflatie of wijzigingen in bijdragebedragen. Het zijn schattingen ontworpen om planning te begeleiden, geen financiële garanties.

Dit artikel is uitsluitend bedoeld voor informatieve en educatieve doeleinden en vormt geen financieel advies. Doe altijd uw eigen onderzoek of raadpleeg een gekwalificeerde financieel adviseur voordat u beleggingsbeslissingen neemt.