Calcolatore interessi composti: La vostra guida di pianificazione 2026

Pianificate la crescita dei vostri investimenti nel 2026 con il nostro calcolatore di interessi composti. Scoprite come massimizzare la vostra ricchezza e prendere decisioni finanziarie consapevoli.

Un calcolatore di interessi composti è definito come uno strumento che calcola il valore futuro di un investimento applicando gli interessi sia al capitale iniziale che a tutti gli interessi accumulati nel tempo. Questo meccanismo di crescita esponenziale è la base della creazione di ricchezza a lungo termine. La formula standard è FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], dove P è il capitale, r è il tasso annuo, n è la frequenza di capitalizzazione, t è il tempo in anni e PMT è il contributo periodico. Comprendere ogni variabile è quello che separa una proiezione utile da una fuorviante. Il calcolatore di interessi composti di Investlytic è costruito intorno a questo esatto framework, dando agli investitori un modo strutturato per modellare la crescita prima di impegnare il capitale.

Quali input sono necessari per un calcolatore di interessi composti?

Un calcolatore di interessi composti richiede cinque input primari: capitale, contributo ricorrente, tasso d'interesse annuo, durata dell'investimento e frequenza di capitalizzazione. Ogni input ha un peso distinto, e un errore in uno qualsiasi di essi sposta la proiezione materialmente.

Gli input chiave e i loro ruoli sono:

- Capitale. Il saldo iniziale. Un deposito iniziale di 10.000 € si comporta molto diversamente da uno di 1.000 €, anche con tassi e orizzonti temporali identici.

- Contributo ricorrente. L'importo aggiunto periodicamente, tipicamente mensilmente. I contributi coerenti spesso contano più del saldo iniziale su orizzonti temporali lunghi.

- Tasso d'interesse annuo vs. APY. Il tasso nominale è la percentuale base. L'APY tiene conto della capitalizzazione e dà un quadro più accurato del rendimento annuo. Confermare sempre quale figura utilizza un calcolatore prima di fidarsi del risultato.

- Durata dell'investimento. Il tempo è la variabile più potente. Gli interessi composti creano una crescita esponenziale principalmente dopo 15–20 anni a causa dell'effetto ripetuto di interesse su interesse.

- Frequenza di capitalizzazione. Con quale frequenza gli interessi vengono calcolati e aggiunti al saldo. Le opzioni includono tipicamente annualmente, trimestralmente, mensilmente e giornalmente.

Consiglio: Quando immettete un tasso d'interesse, verificate se il calcolatore usa il tasso nominale o l'APY. Immettere la cifra sbagliata può sopravvalutare o sottovalutare il saldo previsto di migliaia di euro su un orizzonte di 30 anni.

Come influisce la frequenza di capitalizzazione sulla crescita dell'investimento?

La frequenza di capitalizzazione è definita come la frequenza con cui gli interessi maturati vengono aggiunti al capitale principale nell'arco di un anno. La scelta della frequenza determina direttamente quanti interessi guadagnano i propri interessi, e le differenze non sono trascurabili a livello annuale.

| Frequenza di capitalizzazione | Periodi per anno | Impatto relativo sui rendimenti |

|---|---|---|

| Annualmente | 1 | Baseline |

| Trimestralmente | 4 | Miglioramento moderato rispetto all'annuale |

| Mensilmente | 12 | Miglioramento significativo rispetto all'annuale |

| Giornalmente | 365 | Miglioramento marginale rispetto al mensile |

L'impatto della frequenza di capitalizzazione mostra rendimenti decrescenti a frequenze più elevate. Il passaggio dalla capitalizzazione annuale a quella mensile produce un salto significativo nei rendimenti totali. Il passaggio dalla capitalizzazione mensile a quella giornaliera, al contrario, produce una differenza minima per la maggior parte degli investitori retail nel corso di un singolo anno. L'implicazione pratica è chiara: dare priorità alla capitalizzazione mensile rispetto a quella annuale vale lo sforzo, ma ossessionarsi per quella giornaliera rispetto a quella mensile non lo è.

Si consideri un investimento di 50.000 € al 7% per 20 anni. La capitalizzazione annuale produce un saldo notevolmente inferiore rispetto a quella mensile. La capitalizzazione giornaliera supera quella mensile, ma il divario è abbastanza piccolo da giustificare raramente la scelta di un conto rispetto a un altro basandosi solo sulla frequenza.

Consiglio: Quando modellate le proiezioni, utilizzate la capitalizzazione mensile come assunzione predefinita. Riflette la struttura più comune nel mondo reale per i conti di risparmio e molti strumenti di investimento, ed evita di sopravvalutare i rendimenti assumendo una capitalizzazione giornaliera che potrebbe non applicarsi al vostro conto effettivo.

Come applicare la formula degli interessi composti con i contributi

La formula completa, FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], gestisce sia la crescita del capitale iniziale che l'accumulo dei contributi periodici. I due componenti si capitalizzano separatamente, motivo per cui la formula ha due termini distinti.

Un esempio concreto rende questo tangibile. Investire 500 € al mese al 10% per 30 anni produce un valore futuro di circa 1.131.857 €, con circa 952.000 € di quel totale provenienti dalla sola capitalizzazione. Il contributo totale di tasca propria in 30 anni è di 180.000 €. I restanti 952.000 € sono puri interessi sugli interessi. Quel rapporto illustra perché il tempo e il tasso contano molto più del saldo iniziale.

Anche il timing dei contributi sposta il risultato. I contributi all'inizio del periodo producono rendimenti più elevati su 30–40 anni perché ogni pagamento inizia a capitalizzare un periodo intero prima. La differenza cresce man mano che l'orizzonte temporale si estende.

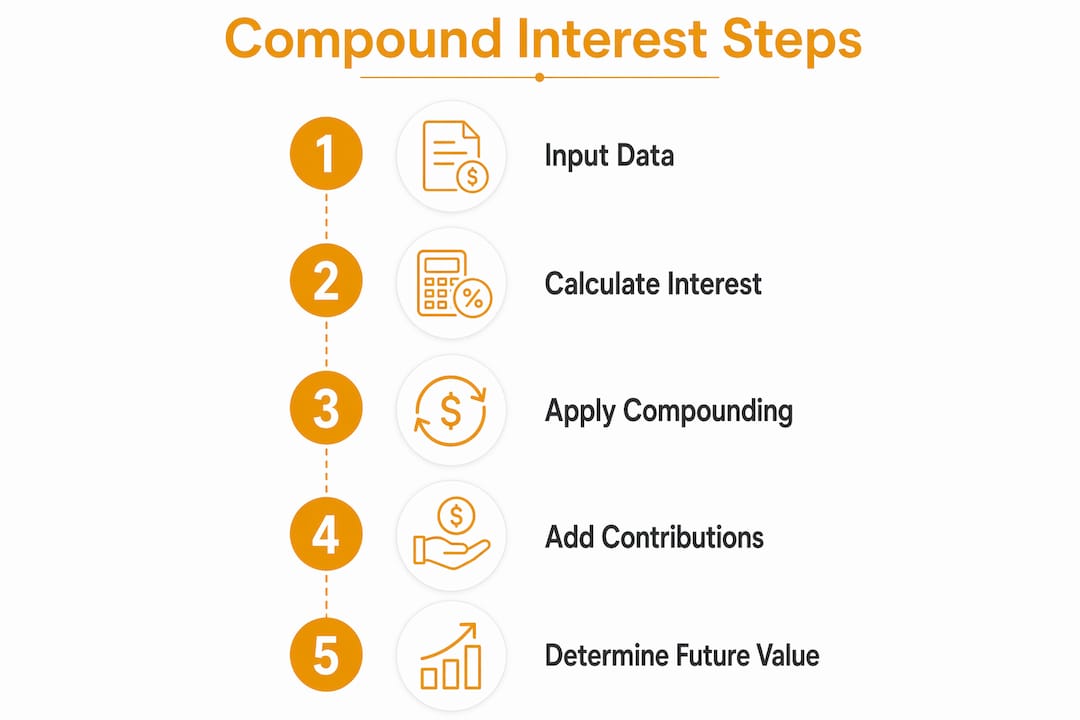

Un processo passo per passo per utilizzare il calcolatore efficacemente:

- Inserite il vostro capitale iniziale. Utilizzate il saldo effettivo che intendete investire oggi.

- Impostate il vostro contributo ricorrente e la frequenza. Il mensile è il più comune e il più realistico per gli investitori stipendiati.

- Inserite il tasso d'interesse annuo. Usate una media storica conservativa se state modellando rendimenti azionari.

- Selezionate la frequenza di capitalizzazione. Il mensile è il predefinito appropriato per la maggior parte degli scenari.

- Impostate la durata dell'investimento in anni. Eseguite almeno due scenari: la vostra età di pensionamento target e cinque anni prima.

- Passate da inizio a fine periodo. Confrontate i due risultati per vedere quanto valgono i contributi anticipati nel vostro orizzonte temporale.

- Leggete la ripartizione dei risultati. Un calcolatore ben progettato separa i contributi totali dagli interessi totali guadagnati, in modo da poter vedere esattamente quanto la crescita è venuta dalla capitalizzazione rispetto ai depositi.

La ripartizione dei risultati è il luogo in cui la maggior parte degli investitori impara di più. Vedere che 952.000 € di un saldo di 1,1 milioni di € provengono dalla capitalizzazione e non dai depositi, ridefinisce come gli investitori pensano alla coerenza e al tempo.

Quali sono i malintesi comuni nell'uso dei calcolatori di interessi composti?

I risultati del calcolatore sono proiezioni basate su assunzioni fisse, non risultati garantiti. Il valore futuro previsto assume un tasso costante e ignora la volatilità del mercato. I rendimenti reali degli investimenti fluttuano di anno in anno, e un singolo decennio negativo può comprimere significativamente una proiezione a 30 anni.

Le insidie più comuni che gli investitori incontrano:

- Confondere il tasso d'interesse con l'APY. Il tasso nominale non riflette la capitalizzazione. L'APY sì. L'uso del tasso nominale in un calcolatore che si aspetta l'APY gonfia la proiezione.

- Ignorare l'inflazione. 1 milione di € tra 30 anni varrà significativamente meno in termini di potere d'acquisto odierno. Una proiezione che non si adegua all'inflazione sopravvaluta il valore reale del saldo futuro.

- Assumere contributi costanti. La vita interrompe i piani di risparmio. Cambi di lavoro, spese mediche e cali di mercato influenzano tutti la coerenza dei contributi. Un calcolatore assume che contribuiate lo stesso importo ogni periodo senza eccezioni.

- Trattare il risultato come una garanzia. Gli utenti spesso scambiano le proiezioni del calcolatore per garanzie. Comprendere le assunzioni dietro la proiezione è ciò che rende lo strumento utile piuttosto che fuorviante.

- Ignorare il timing dei contributi. La scelta di contributi a fine periodo quando il vostro conto li processa effettivamente all'inizio del periodo introduce una sottostima sistematica.

Consiglio: Cercate un calcolatore che includa un campo di aggiustamento per l'inflazione. L'inserimento di un tasso di inflazione annuo del 2%–3% converte il valore futuro nominale in una cifra di potere d'acquisto reale, che è il numero che conta effettivamente per la pianificazione pensionistica.

Come si può usare un calcolatore di interessi composti per pianificare obiettivi a lungo termine?

Gli obiettivi finanziari a lungo termine rientrano in tre categorie principali: risparmio previdenziale, finanziamento dell'istruzione e riserve di emergenza. Ogni categoria beneficia di un diverso approccio di modellazione, ma tutte e tre si basano sullo stesso calcolo fondamentale.

La Regola del 72 fornisce un rapido controllo mentale: dividete 72 per il tasso d'interesse annuo per stimare quanti anni ci vogliono per raddoppiare l'investimento. All'8%, il denaro raddoppia in circa 9 anni. Al 6%, ci vogliono 12 anni. Questa regola non sostituisce un calcolo completo, ma dà agli investitori un rapido controllo di plausibilità quando si valuta un tasso di rendimento.

Il confronto degli scenari è il luogo in cui il calcolatore guadagna il suo valore. Confrontare diversi tassi, contributi e frequenze di capitalizzazione aiuta gli investitori a visualizzare come piccoli cambiamenti si compongono in grandi differenze nel corso dei decenni. Un aumento di 100 € nel contributo mensile all'età di 30 anni può aggiungere più a un saldo previdenziale che un aumento di 500 € all'età di 50 anni, semplicemente a causa degli anni aggiuntivi di capitalizzazione.

Applicazioni pratiche per la pianificazione basata sugli obiettivi:

- Pensione. Modellate la vostra età di pensionamento target, poi eseguite un secondo scenario andando in pensione cinque anni prima. Il divario tra i due risultati quantifica il costo del pensionamento anticipato in termini monetari concreti. Il calcolatore di pianificazione previdenziale di Investlytic integra direttamente le proiezioni degli interessi composti in questo framework.

- Finanziamento dell'istruzione. Utilizzate un contributo a un piano di risparmio universitario come input PMT e l'anno di inizio università del figlio come durata. Confrontate scenari con diversi importi di contributo annuale per trovare il target mensile di risparmio che soddisfa l'obiettivo di retta.

- Fondo di emergenza. Modellate un conto di risparmio ad alto rendimento con contributi mensili per determinare quanto tempo ci vuole per raggiungere da tre a sei mesi di spese. Il calcolatore del fondo di emergenza su Investlytic gestisce direttamente questo scenario.

I risultati del calcolatore sono un punto di partenza, non un piano finanziario. Integrare le proiezioni con considerazioni fiscali, allocazione degli asset e variazioni di reddito richiede una consulenza finanziaria professionale. Il calcolatore vi dice cosa dicono i numeri. Un consulente finanziario vi dice cosa significano i numeri per la vostra situazione specifica.

Punti chiave

- Cinque input guidano ogni proiezione: capitale, contributo, tasso, durata e frequenza di capitalizzazione influenzano tutti il saldo finale in modo significativo.

- La capitalizzazione mensile è lo standard pratico: il passaggio da annuale a mensile migliora significativamente i rendimenti; quella giornaliera aggiunge solo guadagni marginali.

- Il timing dei contributi cambia i risultati: i contributi all'inizio del periodo si capitalizzano per un periodo intero in più, producendo saldi più elevati su 30 e più anni.

- Gli aggiustamenti per l'inflazione rivelano il valore reale: un valore futuro nominale sopravvaluta il potere d'acquisto; aggiustate sempre per un'inflazione annua del 2%–3% nelle proiezioni a lungo termine.

- La Regola del 72 fornisce un rapido controllo: dividete 72 per il tasso annuo per stimare quanti anni ci vogliono per raddoppiare l'investimento.

Perché penso che la maggior parte degli investitori utilizzi poco il calcolatore di interessi composti

La maggior parte degli investitori esegue uno scenario, accetta il numero e va avanti. Questo è l'approccio sbagliato. Il valore reale di un calcolatore per gli interessi composti non è il singolo risultato che produce. È il confronto tra cinque o sei scenari eseguiti uno dopo l'altro.

Quello che ho trovato costantemente è che gli investitori sottostimano il costo dell'attesa. Eseguire gli stessi input con una data di inizio oggi rispetto a tre anni da ora rivela un divario che è quasi sempre più grande di quanto l'investitore si aspetta. Gli interessi composti creano una crescita esponenziale principalmente dopo 15–20 anni, il che significa che i primi anni sono precisamente quando iniziare conta di più, anche se il saldo sembra piccolo.

Il secondo errore che vedo è ignorare completamente l'inflazione. Una proiezione di 2 milioni di € tra 35 anni suona impressionante finché non la si adegua per il potere d'acquisto. Con un'inflazione annua del 3%, quei 2 milioni di € valgono circa 700.000 € in euro odierni. Quella realizzazione cambia gli obiettivi di risparmio, gli importi dei contributi e a volte le decisioni di carriera.

La mia raccomandazione: utilizzate un calcolatore che separi i contributi totali dagli interessi totali guadagnati, consenta l'aggiustamento per l'inflazione e vi permetta di alternare il timing dei contributi. Quelle tre funzionalità da sole eliminano gli errori più comuni. Lo strumento per gli interessi composti di Investlytic include tutte e tre, motivo per cui indico gli investitori lì quando vogliono una proiezione di cui possono effettivamente fidarsi.

— Andrea

I calcolatori finanziari di Investlytic per la pianificazione degli investimenti

Investlytic fornisce una suite completa di calcolatori finanziari progettati per portare gli investitori oltre il pensiero a scenario singolo. Il calcolatore degli interessi composti sulla piattaforma separa i contributi dagli interessi guadagnati, supporta l'aggiustamento per l'inflazione e consente il passaggio tra contributi all'inizio e alla fine del periodo.

Oltre agli interessi composti, la piattaforma include un calcolatore del rendimento degli investimenti, un calcolatore previdenziale e uno strumento stipendio-investimento che converte il reddito mensile in proiezioni di crescita a lungo termine. Per gli investitori pronti ad agire sulle loro proiezioni, lo strumento di confronto broker di Investlytic aiuta ad abbinare la giusta piattaforma di investimento alla strategia che il calcolatore rivela. Oltre 10.000 utenti attivi si affidano a Investlytic per analisi indipendenti e imparziali su tutti questi strumenti.

FAQ

Cos'è un calcolatore di interessi composti?

Un calcolatore di interessi composti è uno strumento che proietta il valore futuro di un investimento applicando gli interessi sia al capitale che a tutti gli interessi precedentemente guadagnati. Richiede cinque input: capitale, importo del contributo, tasso d'interesse, frequenza di capitalizzazione e durata dell'investimento.

Qual è la differenza tra tasso d'interesse e APY?

Il tasso d'interesse nominale è la percentuale base prima dell'applicazione della capitalizzazione. L'APY, o rendimento percentuale annuo, tiene conto dell'effetto della capitalizzazione e riflette il rendimento annuo reale, rendendolo la cifra più accurata per confrontare le opzioni di investimento.

Come influisce la frequenza di capitalizzazione sui miei rendimenti?

Una maggiore frequenza di capitalizzazione aumenta i rendimenti, ma i guadagni diminuiscono all'aumentare della frequenza. Il salto dalla capitalizzazione annuale a quella mensile è significativo; la differenza tra mensile e giornaliero è minima per la maggior parte degli investitori retail.

Cos'è la Regola del 72?

La Regola del 72 stima quanto tempo ci vuole per raddoppiare un investimento dividendo 72 per il tasso d'interesse annuo. All'8%, l'investimento raddoppia in circa 9 anni.

Le proiezioni del calcolatore degli interessi composti sono garantite?

No. I risultati del calcolatore assumono un tasso costante e non tengono conto della volatilità del mercato, dell'inflazione o delle variazioni degli importi dei contributi. Sono stime progettate per guidare la pianificazione, non garanzie finanziarie.

Questo articolo ha solo scopo informativo ed educativo e non costituisce consulenza finanziaria. Effettua sempre le tue ricerche o consulta un consulente finanziario qualificato prima di prendere decisioni di investimento.