Calculatrice d'intérêt composé: Votre guide de planification 2026

Planifiez la croissance de votre investissement 2026 avec notre calculatrice d'intérêt composé. Découvrez comment maximiser votre richesse et prendre des décisions financières éclairées.

Une calculatrice d'intérêt composé est définie comme un outil qui calcule la valeur future d'un investissement en appliquant les intérêts au capital initial et à tous les intérêts accumulés au fil du temps. Ce mécanisme de croissance exponentielle est la base de la création de richesse à long terme. La formule standard est FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], où P est le capital, r est le taux annuel, n est la fréquence de capitalisation, t est le temps en années et PMT est la contribution périodique. Comprendre chaque variable est ce qui sépare une projection utile d'une projection trompeuse. La calculatrice d'intérêt composé d'Investlytic est construite autour de ce cadre exact, donnant aux investisseurs un moyen structuré de modéliser la croissance avant d'engager du capital.

Quels éléments avez-vous besoin pour une calculatrice d'intérêt composé?

Une calculatrice d'intérêt composé nécessite cinq entrées principales: capital, contribution récurrente, taux d'intérêt annuel, durée d'investissement et fréquence de capitalisation. Chaque entrée a un poids distinct, et une erreur dans l'une d'elles modifie matériellement la projection.

Les entrées clés et leurs rôles sont:

- Capital. Le solde de départ. Un dépôt initial de 10 000 € se comporte très différemment de celui de 1 000 €, même avec des taux et des horizons temporels identiques.

- Contribution récurrente. Le montant ajouté périodiquement, généralement mensuellement. Les contributions constantes sont souvent plus importantes que le solde de départ sur des horizons à long terme.

- Taux d'intérêt annuel vs. APY. Le taux nominal est le pourcentage de base. L'APY tient compte de la capitalisation et donne une image plus précise du rendement annuel. Toujours confirmer le chiffre qu'utilise une calculatrice avant de faire confiance au résultat.

- Durée d'investissement. Le temps est la variable la plus puissante. L'intérêt composé crée une croissance exponentielle principalement après 15–20 ans en raison de l'effet répété d'intérêt sur intérêt.

- Fréquence de capitalisation. À quelle fréquence les intérêts sont calculés et ajoutés au solde. Les options incluent généralement annuellement, trimestriellement, mensuellement et quotidiennement.

Conseil: Lors de la saisie d'un taux d'intérêt, vérifiez si la calculatrice utilise le taux nominal ou l'APY. Saisir le mauvais chiffre peut surévaluer ou sous-évaluer votre solde projeté par des milliers d'euros sur un horizon de 30 ans.

Comment la fréquence de capitalisation affecte-t-elle la croissance de votre investissement?

La fréquence de capitalisation est définie comme la fréquence à laquelle les intérêts gagnés sont rajoutés au capital principal au cours d'une année donnée. Le choix de la fréquence détermine directement combien d'intérêts gagnent leurs propres intérêts, et les différences ne sont pas négligeables au niveau annuel.

| Fréquence de capitalisation | Périodes par an | Impact relatif sur les rendements |

|---|---|---|

| Annuellement | 1 | Référence |

| Trimestriellement | 4 | Amélioration modérée par rapport à l'annuel |

| Mensuellement | 12 | Amélioration significative par rapport à l'annuel |

| Quotidiennement | 365 | Amélioration marginale par rapport au mensuel |

L'impact de la fréquence de capitalisation montre des rendements décroissants à des fréquences plus élevées. Passer de la capitalisation annuelle à la mensuelle produit un saut significatif dans les rendements totaux. Passer de la capitalisation mensuelle à la quotidienne, en revanche, produit une différence minimale pour la plupart des investisseurs particuliers sur une seule année. L'implication pratique est claire: privilégier la capitalisation mensuelle par rapport à l'annuelle en vaut la peine, mais s'obséder sur quotidienne versus mensuelle ne l'est pas.

Considérez un investissement de 50 000 € à 7% sur 20 ans. La capitalisation annuelle produit un solde notablement inférieur à la mensuelle. La capitalisation quotidienne devance légèrement la mensuelle, mais l'écart est suffisamment faible pour justifier rarement le choix d'un compte plutôt qu'un autre sur la seule fréquence.

Conseil: Lorsque vous modélisez des projections, utilisez la capitalisation mensuelle comme hypothèse par défaut. Elle reflète la structure la plus courante dans la réalité pour les comptes d'épargne et de nombreux véhicules d'investissement, et évite de surévaluer les rendements en supposant une capitalisation quotidienne qui peut ne pas s'appliquer à votre compte réel.

Comment appliquer la formule des intérêts composés avec des contributions

La formule complète, FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], gère à la fois la croissance du capital initial et l'accumulation des contributions périodiques. Les deux composantes se capitalisent séparément, ce qui explique pourquoi la formule a deux termes distincts.

Un exemple concret rend cela tangible. Investir 500 € par mois à 10% pendant 30 ans produit une valeur future d'environ 1 131 857 €, dont environ 952 000 € provenant uniquement de la capitalisation. La contribution totale de sa propre poche sur 30 ans est de 180 000 €. Les 952 000 € restants sont de purs intérêts sur intérêts. Ce ratio illustre pourquoi le temps et le taux comptent beaucoup plus que le solde initial.

Le moment de la contribution modifie également le résultat. Les contributions en début de période produisent des rendements plus élevés sur 30–40 ans car chaque paiement commence à se capitaliser une période entière plus tôt. La différence s'accentue à mesure que l'horizon temporel s'étend.

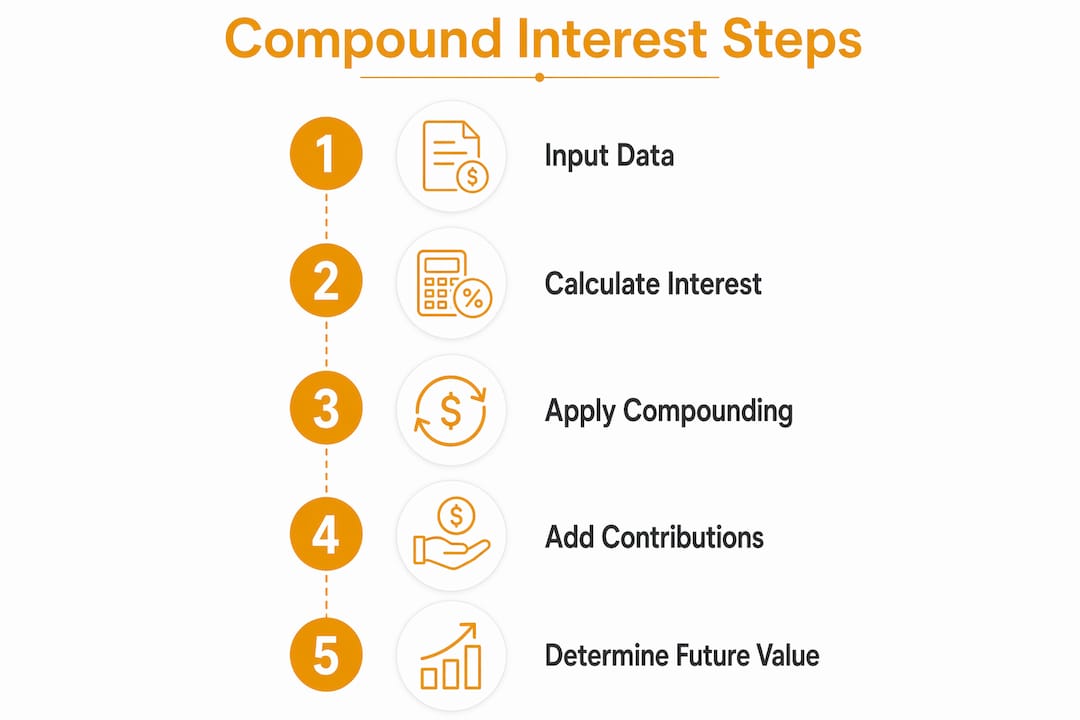

Un processus étape par étape pour utiliser la calculatrice efficacement:

- Entrez votre capital initial. Utilisez le solde réel que vous prévoyez d'investir aujourd'hui.

- Définissez votre contribution récurrente et sa fréquence. Le mensuel est le plus courant et le plus réaliste pour les investisseurs salariés.

- Saisissez le taux d'intérêt annuel. Utilisez une moyenne historique conservatrice si vous modélisez des rendements d'actions.

- Sélectionnez la fréquence de capitalisation. Le mensuel est la valeur par défaut appropriée pour la plupart des scénarios.

- Définissez la durée d'investissement en années. Exécutez au moins deux scénarios: votre âge de retraite cible et cinq ans plus tôt.

- Basculez entre le début et la fin de la période. Comparez les deux résultats pour voir combien valent les contributions anticipées sur votre horizon temporel.

- Lisez le détail des résultats. Une calculatrice bien conçue sépare les contributions totales des intérêts totaux gagnés, afin que vous puissiez voir exactement quelle part de la croissance provient de la capitalisation versus des dépôts.

Le détail des résultats est l'endroit où la plupart des investisseurs apprennent le plus. Voir que 952 000 € d'un solde de 1,1 million d'euros proviennent de la capitalisation et non des dépôts, recadre la façon dont les investisseurs pensent à la cohérence et au temps.

Quelles sont les idées reçues courantes lors de l'utilisation de calculatrices d'intérêts composés?

Les résultats de la calculatrice sont des projections basées sur des hypothèses fixes, non des résultats garantis. La valeur future projetée suppose un taux constant et ignore la volatilité des marchés. Les rendements réels des investissements fluctuent d'année en année, et une seule mauvaise décennie peut compresser de manière significative une projection à 30 ans.

Les pièges les plus courants que rencontrent les investisseurs:

- Confondre le taux d'intérêt avec l'APY. Le taux nominal ne reflète pas la capitalisation. L'APY oui. Utiliser le taux nominal dans une calculatrice qui attend l'APY gonfle la projection.

- Ignorer l'inflation. 1 million d'euros dans 30 ans vaudra significativement moins en pouvoir d'achat actuel. Une projection qui ne s'ajuste pas à l'inflation surestime la valeur réelle du solde futur.

- Supposer des contributions constantes. La vie interrompt les plans d'épargne. Les changements d'emploi, les dépenses médicales et les baisses de marché affectent tous la régularité des contributions. Une calculatrice suppose que vous contribuez le même montant chaque période sans exception.

- Traiter le résultat comme une garantie. Les utilisateurs confondent souvent les projections de la calculatrice avec des garanties. Comprendre les hypothèses derrière la projection est ce qui rend l'outil utile plutôt que trompeur.

- Ignorer le moment de la contribution. Choisir des contributions en fin de période alors que votre compte les traite en début de période introduit une sous-estimation systématique.

Conseil: Recherchez une calculatrice qui inclut un champ d'ajustement de l'inflation. Saisir un taux d'inflation annuel de 2%–3% convertit la valeur future nominale en une valeur de pouvoir d'achat réel, ce qui est le chiffre qui compte vraiment pour la planification de la retraite.

Comment utiliser une calculatrice d'intérêts composés pour planifier des objectifs à long terme?

Les objectifs financiers à long terme se répartissent en trois catégories principales: épargne retraite, financement des études et réserves d'urgence. Chaque catégorie bénéficie d'une approche de modélisation différente, mais les trois reposent sur le même calcul central.

La Règle de 72 fournit une vérification mentale rapide: divisez 72 par le taux d'intérêt annuel pour estimer combien d'années il faut pour doubler l'investissement. À 8%, l'argent double en environ 9 ans. À 6%, il faut 12 ans. Cette règle ne remplace pas un calcul complet, mais elle donne aux investisseurs un contrôle de cohérence rapide lors de l'évaluation d'un taux de rendement.

La comparaison de scénarios est l'endroit où la calculatrice prouve sa valeur. Comparer différents taux, contributions et fréquences de capitalisation aide les investisseurs à visualiser comment de petits changements se cumulent en grandes différences sur des décennies. Une augmentation de 100 € de contribution mensuelle à 30 ans peut ajouter plus à un solde de retraite qu'une augmentation de 500 € à 50 ans, simplement en raison des années supplémentaires de capitalisation.

Applications pratiques pour la planification basée sur les objectifs:

- Retraite. Modélisez votre âge de retraite cible, puis exécutez un deuxième scénario avec une retraite cinq ans plus tôt. L'écart entre les deux résultats quantifie le coût de la retraite anticipée en termes monétaires concrets. La calculatrice de planification de retraite d'Investlytic intègre directement les projections d'intérêts composés dans ce cadre.

- Financement des études. Utilisez une contribution à un plan d'épargne scolaire comme entrée PMT et l'année de début universitaire de l'enfant comme durée. Comparez des scénarios avec différents montants de contribution annuelle pour trouver l'objectif mensuel d'épargne qui atteint l'objectif de frais de scolarité.

- Fonds d'urgence. Modélisez un compte d'épargne à haut rendement avec des contributions mensuelles pour déterminer combien de temps il faut pour atteindre trois à six mois de dépenses. La calculatrice de fonds d'urgence sur Investlytic gère directement ce scénario.

Les résultats de la calculatrice sont un point de départ, pas un plan financier. Intégrer des projections avec des considérations fiscales, une allocation d'actifs et des changements de revenus nécessite des conseils financiers professionnels. La calculatrice vous dit ce que les mathématiques disent. Un conseiller financier vous dit ce que les mathématiques signifient pour votre situation spécifique.

Points clés à retenir

- Cinq entrées pilotent chaque projection: le capital, la contribution, le taux, la durée et la fréquence de capitalisation affectent tous le solde final de manière significative.

- La capitalisation mensuelle est la norme pratique: passer d'annuel à mensuel améliore significativement les rendements; le quotidien n'ajoute que des gains marginaux.

- Le moment de la contribution change les résultats: les contributions en début de période se capitalisent une période entière de plus, produisant des soldes plus élevés sur 30 ans et plus.

- Les ajustements d'inflation révèlent la valeur réelle: une valeur future nominale surestime le pouvoir d'achat; ajustez toujours pour une inflation annuelle de 2%–3% dans les projections à long terme.

- La Règle de 72 fournit une vérification rapide: divisez 72 par le taux annuel pour estimer combien d'années il faut pour doubler l'investissement.

Pourquoi je pense que la plupart des investisseurs sous-utilisent leur calculatrice d'intérêts composés

La plupart des investisseurs exécutent un scénario, acceptent le chiffre et passent à autre chose. C'est la mauvaise approche. La vraie valeur d'une calculatrice d'intérêts composés n'est pas le résultat unique qu'elle produit. C'est la comparaison entre cinq ou six scénarios exécutés les uns après les autres.

Ce que j'ai trouvé de manière constante, c'est que les investisseurs sous-estiment le coût de l'attente. Exécuter les mêmes entrées avec une date de départ d'aujourd'hui versus trois ans plus tard révèle un écart qui est presque toujours plus grand que ce que l'investisseur attend. Les intérêts composés créent une croissance exponentielle principalement après 15–20 ans, ce qui signifie que les premières années sont précisément celles où commencer compte le plus, même si le solde semble petit.

La deuxième erreur que je vois est d'ignorer complètement l'inflation. Une projection de 2 millions d'euros dans 35 ans semble impressionnante jusqu'à ce qu'on l'ajuste en termes de pouvoir d'achat. À une inflation annuelle de 3%, ces 2 millions d'euros valent environ 700 000 € en euros d'aujourd'hui. Cette prise de conscience change les objectifs d'épargne, les montants de contribution et parfois les décisions de carrière.

Ma recommandation: utilisez une calculatrice qui sépare les contributions totales des intérêts totaux gagnés, permet l'ajustement de l'inflation et vous laisse basculer le moment de la contribution. Ces trois fonctionnalités à elles seules éliminent les erreurs les plus courantes. L'outil d'intérêts composés d'Investlytic inclut les trois, c'est pourquoi j'oriente les investisseurs vers là quand ils veulent une projection sur laquelle ils peuvent réellement se fier.

— Andrea

Les calculatrices financières d'Investlytic pour la planification des investissements

Investlytic fournit une suite complète de calculatrices financières conçues pour faire passer les investisseurs au-delà de la réflexion à scénario unique. La calculatrice d'intérêts composés sur la plateforme sépare les contributions des intérêts gagnés, prend en charge l'ajustement de l'inflation et permet de basculer entre les contributions en début et en fin de période.

Au-delà des intérêts composés, la plateforme comprend une calculatrice de rendement des investissements, une calculatrice de retraite et un outil salaire-vers-investissement qui convertit le revenu mensuel en projections de croissance à long terme. Pour les investisseurs prêts à agir sur leurs projections, l'outil de comparaison de courtiers d'Investlytic aide à associer la bonne plateforme d'investissement à la stratégie que la calculatrice révèle. Plus de 10 000 utilisateurs actifs font confiance à Investlytic pour des analyses indépendantes et impartiales sur l'ensemble de ces outils.

Questions fréquemment posées

Qu'est-ce qu'une calculatrice d'intérêt composé?

Une calculatrice d'intérêt composé est un outil qui projette la valeur future d'un investissement en appliquant les intérêts au capital et à tous les intérêts précédemment gagnés. Elle nécessite cinq entrées: capital, montant de la contribution, taux d'intérêt, fréquence de capitalisation et durée d'investissement.

Quelle est la différence entre le taux d'intérêt et l'APY?

Le taux d'intérêt nominal est le pourcentage de base avant l'application de la capitalisation. L'APY, ou Rendement Annuel En Pourcentage, tient compte de l'effet de capitalisation et reflète le rendement annuel réel, ce qui en fait la valeur la plus précise pour comparer les options d'investissement.

Comment la fréquence de capitalisation affecte-t-elle mes rendements?

Une fréquence de capitalisation plus élevée augmente les rendements, mais les gains diminuent à mesure que la fréquence augmente. Le saut de la capitalisation annuelle à la mensuelle est significatif; la différence entre mensuelle et quotidienne est minimale pour la plupart des investisseurs particuliers.

Qu'est-ce que la Règle de 72?

La Règle de 72 estime le temps nécessaire pour doubler un investissement en divisant 72 par le taux d'intérêt annuel. À 8%, l'investissement double en environ 9 ans.

Les projections de la calculatrice d'intérêts composés sont-elles garanties?

Non. Les résultats de la calculatrice supposent un taux constant et ne tiennent pas compte de la volatilité des marchés, de l'inflation ou des changements dans les montants de contribution. Ce sont des estimations conçues pour guider la planification, pas des garanties financières.

Cet article est fourni a titre informatif et educatif uniquement et ne constitue pas un conseil financier. Effectuez toujours vos propres recherches ou consultez un conseiller financier qualifie avant de prendre des decisions d'investissement.