Calculadora de interés compuesto: Su guía de planificación 2026

Planifique el crecimiento de su inversión 2026 con nuestra calculadora de interés compuesto. Descubra cómo maximizar su riqueza y tomar decisiones financieras informadas.

Una calculadora de interés compuesto se define como una herramienta que calcula el valor futuro de una inversión aplicando interés tanto al capital inicial como a todos los intereses acumulados a lo largo del tiempo. Este mecanismo de crecimiento exponencial es la base de la creación de riqueza a largo plazo. La fórmula estándar es FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], donde P es capital, r es la tasa anual, n es la frecuencia de capitalización, t es el tiempo en años y PMT es la contribución periódica. Entender cada variable es lo que separa una proyección útil de una engañosa. La calculadora de interés compuesto de Investlytic está construida alrededor de este marco exacto, dando a los inversores una forma estructurada de modelar el crecimiento antes de comprometer capital.

¿Qué entradas necesita para una calculadora de interés compuesto?

Una calculadora de interés compuesto requiere cinco entradas principales: capital, contribución recurrente, tasa de interés anual, duración de la inversión y frecuencia de capitalización. Cada entrada tiene un peso distinto, y un error en cualquiera de ellas desplaza la proyección materialmente.

Las entradas clave y sus roles son:

- Capital. El saldo inicial. Un depósito inicial de 10.000 € se comporta muy diferente a uno de 1.000 €, incluso con tasas e horizonte temporales idénticos.

- Contribución recurrente. La cantidad agregada periódicamente, típicamente mensualmente. Las contribuciones consistentes a menudo importan más que el saldo inicial en horizontes temporales largos.

- Tasa de interés anual vs. APY. La tasa nominal es el porcentaje base. APY representa la capitalización y da una imagen más precisa del rendimiento anual. Siempre confirmar qué figura utiliza una calculadora antes de confiar en su resultado.

- Duración de la inversión. El tiempo es la variable más poderosa. El interés compuesto crea crecimiento exponencial principalmente después de 15–20 años debido al efecto repetido de interés sobre interés.

- Frecuencia de capitalización. Con qué frecuencia se calcula el interés y se agrega al saldo. Las opciones típicamente incluyen anualmente, trimestralmente, mensualmente y diariamente.

Consejo: Al ingresar una tasa de interés, verifique si la calculadora utiliza la tasa nominal o APY. Ingresar la cifra incorrecta puede sobrevalorar o subestimar el saldo proyectado por miles de euros en un horizonte de 30 años.

¿Cómo afecta la frecuencia de capitalización al crecimiento de su inversión?

La frecuencia de capitalización se define como la frecuencia con la que los intereses devengados se añaden al capital principal dentro de un año determinado. La elección de la frecuencia determina directamente cuánto interés gana su propio interés, y las diferencias no son insignificantes a nivel anual.

| Frecuencia de capitalización | Períodos por año | Impacto relativo en los rendimientos |

|---|---|---|

| Anualmente | 1 | Referencia |

| Trimestralmente | 4 | Mejora moderada respecto al anual |

| Mensualmente | 12 | Mejora significativa respecto al anual |

| Diariamente | 365 | Mejora marginal respecto al mensual |

El impacto de la frecuencia de capitalización muestra rendimientos decrecientes a frecuencias más altas. Pasar de la capitalización anual a la mensual produce un salto significativo en los rendimientos totales. Pasar de la capitalización mensual a la diaria, por el contrario, produce una diferencia mínima para la mayoría de los inversores minoristas durante un solo año. La implicación práctica es clara: priorizar la capitalización mensual sobre la anual vale la pena, pero obsesionarse con la diaria frente a la mensual no lo es.

Considere una inversión de 50.000 € al 7% durante 20 años. La capitalización anual produce un saldo notablemente menor que la mensual. La capitalización diaria supera a la mensual, pero la diferencia es lo suficientemente pequeña como para justificar raramente la elección de una cuenta sobre otra solo por la frecuencia.

Consejo: Al modelar proyecciones, use la capitalización mensual como su supuesto predeterminado. Refleja la estructura más común en el mundo real para las cuentas de ahorro y muchos vehículos de inversión, y evita sobreestimar los rendimientos asumiendo una capitalización diaria que puede no aplicarse a su cuenta real.

Cómo aplicar la fórmula del interés compuesto con contribuciones

La fórmula completa, FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], maneja tanto el crecimiento del capital inicial como la acumulación de contribuciones periódicas. Los dos componentes se capitalizan por separado, razón por la cual la fórmula tiene dos términos distintos.

Un ejemplo concreto hace esto tangible. Invertir 500 € por mes al 10% durante 30 años produce un valor futuro de aproximadamente 1.131.857 €, con aproximadamente 952.000 € de ese total provenientes solo de la capitalización. La contribución total de bolsillo durante 30 años es de 180.000 €. Los restantes 952.000 € son intereses puros sobre intereses. Esa proporción ilustra por qué el tiempo y la tasa importan mucho más que el saldo inicial.

El momento de la contribución también cambia el resultado. Las contribuciones al inicio del período producen rendimientos más altos durante 30–40 años porque cada pago comienza a capitalizarse un período completo antes. La diferencia crece a medida que se extiende el horizonte temporal.

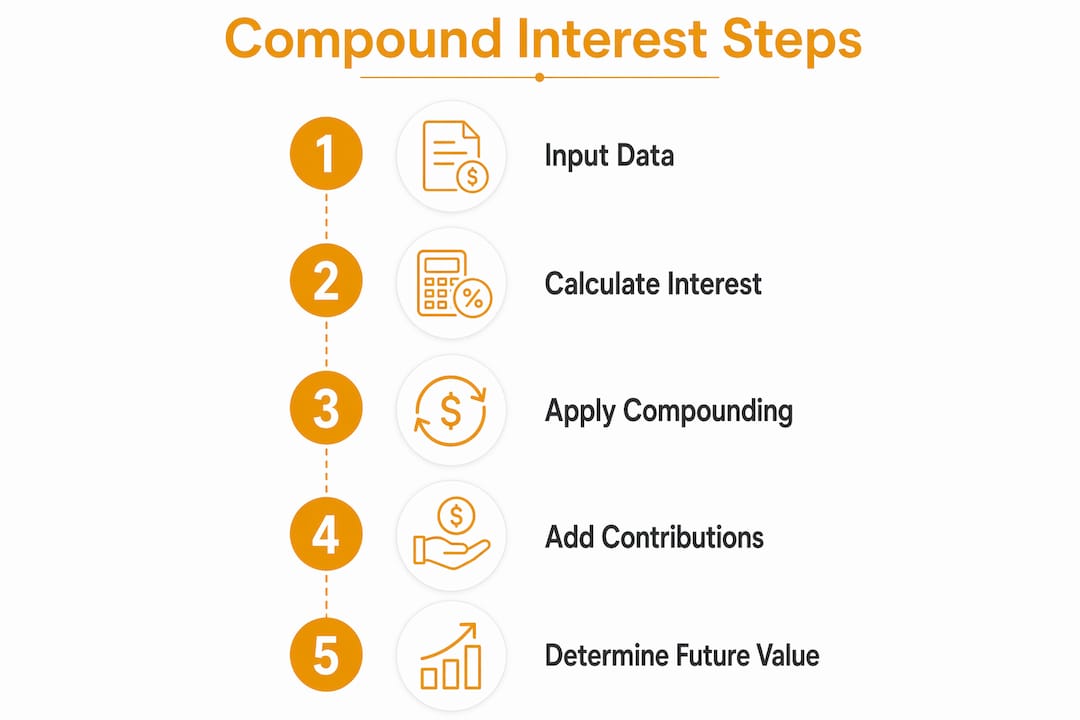

Un proceso paso a paso para usar la calculadora de manera efectiva:

- Ingrese su capital inicial. Use el saldo real que planea invertir hoy.

- Establezca su contribución recurrente y frecuencia. El mensual es el más común y más realista para los inversores asalariados.

- Ingrese la tasa de interés anual. Use un promedio histórico conservador si está modelando rendimientos de acciones.

- Seleccione la frecuencia de capitalización. El mensual es el predeterminado apropiado para la mayoría de los escenarios.

- Establezca la duración de la inversión en años. Ejecute al menos dos escenarios: su edad objetivo de jubilación y cinco años antes.

- Alterne entre el inicio y el final del período. Compare los dos resultados para ver cuánto valen las contribuciones anticipadas en su horizonte temporal.

- Lea el desglose de resultados. Una calculadora bien diseñada separa las contribuciones totales de los intereses totales devengados, para que pueda ver exactamente cuánto crecimiento provino de la capitalización frente a los depósitos.

El desglose de resultados es donde la mayoría de los inversores aprenden más. Ver que 952.000 € de un saldo de 1,1 millones de € provienen de la capitalización, no de los depósitos, reencuadra cómo los inversores piensan sobre la consistencia y el tiempo.

¿Cuáles son los conceptos erróneos comunes al usar calculadoras de interés compuesto?

Los resultados de la calculadora son proyecciones basadas en supuestos fijos, no resultados garantizados. El valor futuro proyectado asume una tasa constante e ignora la volatilidad del mercado. Los rendimientos reales de las inversiones fluctúan de año en año, y una sola década mala puede comprimir significativamente una proyección de 30 años.

Los errores más comunes que encuentran los inversores:

- Confundir la tasa de interés con APY. La tasa nominal no refleja la capitalización. APY sí. Usar la tasa nominal en una calculadora que espera APY infla la proyección.

- Ignorar la inflación. 1 millón de € en 30 años valdrá significativamente menos en poder adquisitivo actual. Una proyección que no se ajusta a la inflación sobreestima el valor real del saldo futuro.

- Asumir contribuciones constantes. La vida interrumpe los planes de ahorro. Los cambios de trabajo, los gastos médicos y las caídas del mercado afectan la consistencia de las contribuciones. Una calculadora asume que contribuye el mismo monto cada período sin excepción.

- Tratar el resultado como una garantía. Los usuarios a menudo confunden las proyecciones de la calculadora con garantías. Comprender los supuestos detrás de la proyección es lo que hace que la herramienta sea útil en lugar de engañosa.

- Ignorar el momento de la contribución. Elegir contribuciones al final del período cuando su cuenta las procesa al inicio del período introduce una subestimación sistemática.

Consejo: Busque una calculadora que incluya un campo de ajuste por inflación. Ingresar una tasa de inflación anual del 2%–3% convierte el valor futuro nominal en una cifra de poder adquisitivo real, que es el número que realmente importa para la planificación de la jubilación.

¿Cómo puede usar una calculadora de interés compuesto para planificar objetivos a largo plazo?

Los objetivos financieros a largo plazo caen en tres categorías principales: ahorros para la jubilación, financiamiento de la educación y reservas de emergencia. Cada categoría se beneficia de un enfoque de modelado diferente, pero las tres dependen del mismo cálculo central.

La Regla del 72 proporciona una verificación mental rápida: divida 72 entre la tasa de interés anual para estimar cuántos años se tarda en duplicar la inversión. Al 8%, el dinero se duplica en aproximadamente 9 años. Al 6%, se tardan 12 años. Esta regla no reemplaza un cálculo completo, pero le da a los inversores una verificación rápida de cordura al evaluar una tasa de retorno.

La comparación de escenarios es donde la calculadora gana su valor. Comparar diferentes tasas, contribuciones y frecuencias de capitalización ayuda a los inversores a visualizar cómo los pequeños cambios se acumulan en grandes diferencias a lo largo de décadas. Un aumento de 100 € en la contribución mensual a los 30 años puede agregar más a un saldo de jubilación que un aumento de 500 € a los 50 años, simplemente por los años adicionales de capitalización.

Aplicaciones prácticas para la planificación basada en objetivos:

- Jubilación. Modele su edad objetivo de jubilación, luego ejecute un segundo escenario jubilándose cinco años antes. La diferencia entre los dos resultados cuantifica el costo de la jubilación anticipada en términos monetarios concretos. La calculadora de planificación de jubilación de Investlytic integra directamente las proyecciones de interés compuesto en este marco.

- Financiamiento de la educación. Use una contribución a un plan de ahorros universitarios como entrada PMT y el año de inicio universitario del hijo como duración. Compare escenarios con diferentes montos de contribución anual para encontrar el objetivo mensual de ahorro que cumple la meta de matrícula.

- Fondo de emergencia. Modele una cuenta de ahorros de alto rendimiento con contribuciones mensuales para determinar cuánto tiempo se tarda en alcanzar de tres a seis meses de gastos. La calculadora de fondo de emergencia en Investlytic maneja este escenario directamente.

Los resultados de la calculadora son un punto de partida, no un plan financiero. Integrar proyecciones con consideraciones fiscales, asignación de activos y cambios de ingresos requiere asesoramiento financiero profesional. La calculadora le dice qué dicen las matemáticas. Un asesor financiero le dice qué significan las matemáticas para su situación específica.

Conclusiones clave

- Cinco entradas impulsan cada proyección: el capital, la contribución, la tasa, la duración y la frecuencia de capitalización afectan el saldo final de manera significativa.

- La capitalización mensual es el estándar práctico: pasar de anual a mensual mejora significativamente los rendimientos; la diaria agrega solo ganancias marginales.

- El momento de la contribución cambia los resultados: las contribuciones al inicio del período se capitalizan un período completo más, produciendo saldos más altos durante más de 30 años.

- Los ajustes por inflación revelan el valor real: un valor futuro nominal sobreestima el poder adquisitivo; siempre ajuste para una inflación anual del 2%–3% en proyecciones a largo plazo.

- La Regla del 72 proporciona una verificación rápida: divida 72 entre la tasa anual para estimar cuántos años se tarda en duplicar la inversión.

Por qué creo que la mayoría de los inversores subutilizan su calculadora de interés compuesto

La mayoría de los inversores ejecutan un escenario, aceptan el número y siguen adelante. Ese es el enfoque equivocado. El valor real de una calculadora de interés compuesto no es el resultado único que produce. Es la comparación entre cinco o seis escenarios ejecutados uno tras otro.

Lo que he encontrado consistentemente es que los inversores subestiman el costo de esperar. Ejecutar las mismas entradas con una fecha de inicio hoy versus tres años en el futuro revela una brecha que casi siempre es mayor de lo que el inversor espera. El interés compuesto crea crecimiento exponencial principalmente después de 15–20 años, lo que significa que los primeros años son precisamente cuando empezar importa más, incluso si el saldo parece pequeño.

El segundo error que veo es ignorar completamente la inflación. Una proyección de 2 millones de € dentro de 35 años suena impresionante hasta que se ajusta por poder adquisitivo. Con una inflación anual del 3%, esos 2 millones de € valen aproximadamente 700.000 € en euros de hoy. Esa realización cambia los objetivos de ahorro, los montos de contribución y a veces las decisiones de carrera.

Mi recomendación: use una calculadora que separe las contribuciones totales de los intereses totales devengados, permita el ajuste por inflación y le permita alternar el momento de la contribución. Esas tres funciones por sí solas eliminan los errores más comunes. La herramienta de interés compuesto de Investlytic incluye las tres, razón por la cual dirijo a los inversores allí cuando quieren una proyección en la que realmente puedan confiar.

— Andrea

Las calculadoras financieras de Investlytic para la planificación de inversiones

Investlytic proporciona una suite completa de calculadoras financieras diseñadas para llevar a los inversores más allá del pensamiento de un solo escenario. La calculadora de interés compuesto en la plataforma separa las contribuciones de los intereses devengados, admite el ajuste por inflación y permite alternar entre contribuciones al inicio y al final del período.

Más allá del interés compuesto, la plataforma incluye una calculadora de retorno de inversiones, una calculadora de jubilación y una herramienta de salario a inversión que convierte los ingresos mensuales en proyecciones de crecimiento a largo plazo. Para los inversores listos para actuar sobre sus proyecciones, la herramienta de comparación de brokers de Investlytic ayuda a combinar la plataforma de inversión adecuada con la estrategia que revela la calculadora. Más de 10.000 usuarios activos confían en Investlytic para análisis independientes e imparciales en todas estas herramientas.

Preguntas frecuentes

¿Qué es una calculadora de interés compuesto?

Una calculadora de interés compuesto es una herramienta que proyecta el valor futuro de una inversión aplicando interés tanto al capital como a todos los intereses ganados anteriormente. Requiere cinco entradas: capital, monto de contribución, tasa de interés, frecuencia de capitalización y duración de la inversión.

¿Cuál es la diferencia entre tasa de interés y APY?

La tasa de interés nominal es el porcentaje base antes de aplicar la capitalización. APY, o Rendimiento Porcentual Anual, tiene en cuenta el efecto de capitalización y refleja el rendimiento anual real, lo que lo convierte en la cifra más precisa para comparar opciones de inversión.

¿Cómo afecta la frecuencia de capitalización a mis rendimientos?

Una mayor frecuencia de capitalización aumenta los rendimientos, pero las ganancias disminuyen a medida que aumenta la frecuencia. El salto de la capitalización anual a la mensual es significativo; la diferencia entre mensual y diaria es mínima para la mayoría de los inversores minoristas.

¿Qué es la Regla del 72?

La Regla del 72 estima cuánto tiempo se tarda en duplicar una inversión dividiendo 72 entre la tasa de interés anual. Al 8%, la inversión se duplica en aproximadamente 9 años.

¿Son garantizadas las proyecciones de la calculadora de interés compuesto?

No. Los resultados de la calculadora asumen una tasa constante y no tienen en cuenta la volatilidad del mercado, la inflación o los cambios en los montos de contribución. Son estimaciones diseñadas para guiar la planificación, no garantías financieras.

Este articulo tiene unicamente fines informativos y educativos y no constituye asesoramiento financiero. Realiza siempre tu propia investigacion o consulta a un asesor financiero cualificado antes de tomar decisiones de inversion.