Zinseszinsrechner: Ihr Planungsleitfaden 2026

Planen Sie Ihr Investitionswachstum 2026 mit unserem Zinseszinsrechner. Erfahren Sie, wie Sie Ihr Vermögen maximieren und fundierte Finanzentscheidungen treffen.

Ein Zinseszinsrechner wird als Werkzeug definiert, das den zukünftigen Wert einer Investition berechnet, indem Zinsen sowohl auf das Anfangskapital als auch auf alle angesammelten Zinsen über die Zeit angewendet werden. Dieser exponentielle Wachstumsmechanismus ist die Grundlage für langfristigen Vermögensaufbau. Die Standardformel lautet FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)], wobei P das Kapital, r der Jahreszins, n die Zinseszinshäufigkeit, t die Zeit in Jahren und PMT der regelmäßige Beitrag ist. Das Verständnis jeder Variable unterscheidet eine nützliche Projektion von einer irreführenden. Der Zinseszinsrechner von Investlytic basiert auf genau diesem Rahmen und gibt Investoren einen strukturierten Weg, um Wachstum vor der Kapitalbindung zu modellieren.

Welche Eingaben benötigen Sie für einen Zinseszinsrechner?

Ein Zinseszinsrechner benötigt fünf Haupteingaben: Kapital, regelmäßiger Beitrag, Jahreszins, Anlagezeitraum und Zinseszinshäufigkeit. Jede Eingabe hat ein unterschiedliches Gewicht, und ein Fehler in einer von ihnen beeinflusst die Projektion erheblich.

Die Schlüsseleingaben und ihre Rollen sind:

- Kapital. Der Startsaldo. Eine erste Einzahlung von 10.000 € verhält sich grundlegend anders als eine von 1.000 €, auch bei identischen Zinssätzen und Zeithorizonten.

- Regelmäßiger Beitrag. Der Betrag, der regelmäßig, typischerweise monatlich, hinzugefügt wird. Konstante Beiträge sind oft wichtiger als der Startsaldo über lange Zeithorizonte.

- Jahreszins vs. APY. Der Nominalzins ist der Basisprozentsatz. APY berücksichtigt die Zinseszinsrechnung und gibt ein genaueres Bild der jährlichen Rendite. Bestätigen Sie immer, welche Zahl ein Rechner verwendet, bevor Sie sich auf das Ergebnis verlassen.

- Anlagezeitraum. Zeit ist die mächtigste Variable. Zinseszins erzeugt exponentielles Wachstum hauptsächlich nach 15–20 Jahren aufgrund des wiederholten Zins-auf-Zins-Effekts.

- Zinseszinshäufigkeit. Wie oft Zinsen berechnet und zum Saldo hinzugefügt werden. Optionen sind normalerweise jährlich, vierteljährlich, monatlich und täglich.

Tipp: Wenn Sie einen Zinssatz eingeben, überprüfen Sie, ob der Rechner den Nominalzins oder APY verwendet. Die Eingabe der falschen Zahl kann Ihre prognostizierte Bilanz über einen 30-Jahres-Horizont um tausende Euro über- oder unterschätzen.

Wie beeinflusst die Zinseszinshäufigkeit Ihr Investitionswachstum?

Die Zinseszinshäufigkeit ist definiert als die Häufigkeit, mit der verdiente Zinsen innerhalb eines bestimmten Jahres zum Kapital hinzugefügt werden. Die Wahl der Häufigkeit bestimmt direkt, wie viel Zinsen ihre eigenen Zinsen verdienen, und die Unterschiede sind auf jährlicher Basis erheblich.

| Zinseszinshäufigkeit | Perioden pro Jahr | Relative Auswirkung auf Renditen |

|---|---|---|

| Jährlich | 1 | Baseline |

| Vierteljährlich | 4 | Moderate Verbesserung gegenüber jährlich |

| Monatlich | 12 | Signifikante Verbesserung gegenüber jährlich |

| Täglich | 365 | Marginale Verbesserung gegenüber monatlich |

Die Auswirkung der Zinseszinshäufigkeit zeigt abnehmende Erträge bei höheren Häufigkeiten. Der Übergang von jährlich zu monatlich zeigt einen erheblichen Sprung in den Gesamtrenditen. Der Übergang von monatlich zu täglich ergibt dagegen einen Unterschied, der für die meisten Privatanleger über ein Jahr hinweg minimal ist. Die praktische Konsequenz ist klar: Es lohnt sich, monatliche statt jährliche Zinseszinszahlung zu bevorzugen, aber sich über täglich versus monatlich zu grübeln, ist es nicht wert.

Stellen Sie sich eine Investition von 50.000 € mit 7% über 20 Jahre vor. Die jährliche Zinseszinsrechnung ergibt einen deutlich niedrigeren Saldo als die monatliche. Die tägliche Zinseszinsrechnung ist besser als die monatliche, aber die Lücke ist klein genug, dass sie selten die Wahl eines Kontos nur aufgrund der Häufigkeit rechtfertigt.

Tipp: Verwenden Sie bei der Modellierung von Projektionen die monatliche Zinseszinsrechnung als Standardannahme. Sie spiegelt die häufigste reale Struktur für Sparkonten und viele Anlageinstrumente wider und vermeidet eine Überteuerung der Renditen durch die Annahme täglicher Zinseszinszahlung, die möglicherweise nicht auf Ihrem Konto gilt.

Wie wende ich die Zinseszinsformel mit Beiträgen an?

Die vollständige Formel FV = P(1 + r/n)^(nt) + PMT × [((1 + r/n)^(nt) − 1) / (r/n)] behandelt sowohl das Wachstum des Anfangskapitals als auch die Ansammlung regelmäßiger Beiträge. Die beiden Komponenten wachsen separat verzinst, weshalb die Formel zwei unterschiedliche Begriffe hat.

Ein konkretes Beispiel macht dies greifbar. Die Investition von 500 € pro Monat mit 10% über 30 Jahre erzeugt einen zukünftigen Wert von etwa 1.131.857 €, wobei etwa 952.000 € dieser Gesamtsumme aus Zinseszinsen allein stammen. Der gesamte Eigenkapitalaufwand über 30 Jahre beträgt 180.000 €. Die verbleibenden 952.000 € sind reine Zins-auf-Zins. Dieses Verhältnis verdeutlicht, warum Zeit und Zinssatz viel wichtiger sind als das Anfangskapital.

Der Timing der Beiträge verschiebt auch das Ergebnis. Beiträge am Anfang der Periode bringen über 30–40 Jahre höhere Renditen, da jede Zahlung eine volle Periode früher zu verzinsen beginnt. Der Unterschied wird größer, je länger der Zeithorizont ist.

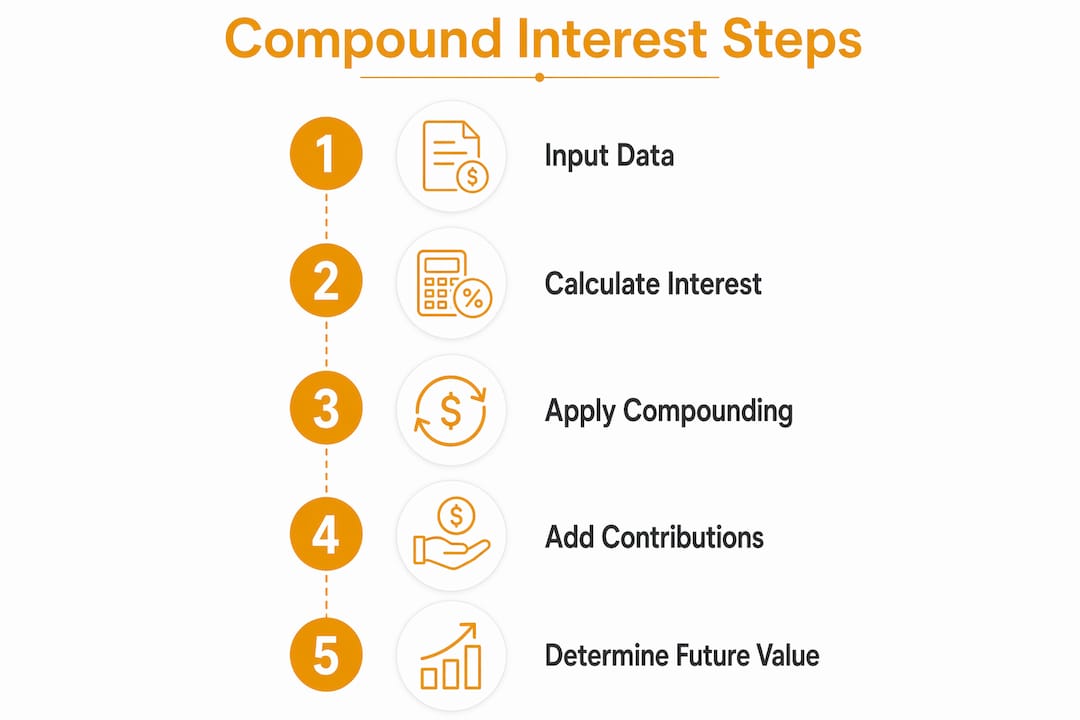

Ein schrittweises Verfahren zur effektiven Nutzung des Rechners:

- Geben Sie Ihr Anfangskapital ein. Verwenden Sie den tatsächlichen Betrag, den Sie heute investieren möchten.

- Legen Sie Ihren regelmäßigen Beitrag und die Häufigkeit fest. Monatlich ist das häufigste und realistischste für Arbeitnehmer.

- Geben Sie den Jahreszins ein. Verwenden Sie einen konservativen historischen Durchschnitt, wenn Sie Aktienrenditen modellieren.

- Wählen Sie die Zinseszinshäufigkeit. Monatlich ist für die meisten Szenarien das Standardverfahren.

- Legen Sie den Anlagezeitraum in Jahren fest. Führen Sie mindestens zwei Szenarien aus: Ihr Zielrenteneintrittsalter und fünf Jahre früher.

- Wechseln Sie zwischen Anfang und Ende der Periode. Vergleichen Sie die beiden Ergebnisse, um zu sehen, wie viel früher Beiträge über Ihren Zeithorizont wert sind.

- Lesen Sie die Ergebnisaufschlüsselung. Ein gut gestalteter Rechner trennt die Gesamtbeiträge vom verdientem Zins, sodass Sie genau sehen können, wie viel Wachstum aus Zinseszins und nicht aus Einzahlungen stammt.

Die Ergebnisaufschlüsselung ist der Ort, an dem die meisten Investoren am meisten lernen. Das Sehen, dass 952.000 € eines 1,1-Millionen-€-Saldos aus Zinseszinsen und nicht aus Einzahlungen stammen, ändern wie Investoren über Konsequenz und Zeit denken.

Was sind häufige Missverständnisse beim Einsatz von Zinseszinsrechnern?

Rechner-Ausgaben sind Projektionen basierend auf festen Annahmen, keine garantierten Ergebnisse. Der projizierte zukünftige Wert geht von einem konstanten Zinssatz aus und ignoriert Marktvolatilität. Echte Investitionsrenditen schwanken von Jahr zu Jahr, und ein schlechtes Jahrzehnt kann eine 30-Jahres-Projektion erheblich komprimieren.

Die häufigsten Fallstricke, auf die Investoren stoßen:

- Verwechslung von Zinssatz mit APY. Der Nominalzins berücksichtigt nicht die Zinseszinsrechnung. APY hingegen. Die Verwendung des Nominalzins in einem Rechner, der APY erwartet, übertreibt die Projektion.

- Inflation ignorieren. 1 Million € in 30 Jahren werden in heutiger Kaufkraft deutlich weniger wert sein. Eine Projektion, die die Inflation nicht berücksichtigt, übertreibt den realen Wert des zukünftigen Saldos.

- Konstante Beiträge annehmen. Das Leben unterbricht Sparpläne. Jobwechsel, medizinische Ausgaben und Marktabschwünge beeinflussen alle die Beitragskonsistenz. Ein Rechner geht davon aus, dass Sie jeden Zeitraum ohne Ausnahmen denselben Betrag einzahlen.

- Die Ausgabe als Garantie behandeln. Benutzer verwechseln Rechner-Projektionen oft mit Garantien. Das Verständnis der Annahmen hinter der Projektion ist das, was das Werkzeug nützlich und nicht irreführend macht.

- Beitrag-Timing ignorieren. Die Wahl von Beiträgen am Ende der Periode, wenn Ihr Konto sie tatsächlich am Anfang verarbeitet, führt zu einer systematischen Unterestimation.

Tipp: Suchen Sie nach einem Rechner, der ein Inflationsanpassungsfeld enthält. Die Eingabe einer jährlichen Inflationsrate von 2%–3% wandelt den nominalen zukünftigen Wert in eine reale Kaufkraft-Zahl um, die Zahl, die tatsächlich für die Altersversorgungsplanung zählt.

Wie kann ich einen Zinseszinsrechner für die Planung langfristiger Ziele verwenden?

Langfristige finanzielle Ziele fallen in drei Hauptkategorien: Altersvorsorge, Bildungsfinanzierung und Notfallfonds. Jede Kategorie profitiert von einem anderen Modellierungsansatz, aber alle drei basieren auf derselben Kernberechnung.

Die Regel der 72 bietet eine schnelle mentale Kontrolle: Teilen Sie 72 durch den jährlichen Zinssatz, um zu schätzen, wie viele Jahre es dauert, bis sich die Investition verdoppelt. Bei 8% verdoppelt sich das Geld in etwa 9 Jahren. Bei 6% dauert es 12 Jahre. Diese Regel ersetzt keine vollständige Berechnung, gibt Investoren aber einen schnellen Plausibilitätscheck bei der Evaluierung einer Rendite.

Der Szenario-Vergleich ist der Ort, an dem der Rechner seinen Wert verdient. Der Vergleich verschiedener Zinssätze, Beiträge und Zinseszinshäufigkeiten hilft Investoren, zu visualisieren, wie kleine Änderungen sich über Jahrzehnte in großen Unterschieden zusammensetzen. Ein Anstieg von 100 € monatlich im Alter von 30 Jahren kann mehr zu einem Rentensaldo beitragen als ein Anstieg von 500 € mit 50 Jahren, einfach weil es mehr Jahre der Zinseszinsrechnung gibt.

Praktische Anwendungen für zielgestützte Planung:

- Altersversorgung. Modellieren Sie Ihr Zielrenteneintrittsalter und führen Sie dann ein zweites Szenario durch, in dem Sie fünf Jahre früher in den Ruhestand gehen. Die Lücke zwischen den beiden Ausgaben quantifiziert in konkreten Zahlen die Kosten für früheren Ruhestand. Der Altersversorgungsrechner von Investlytic integriert Zinseszinsprojektionen direkt in diesen Rahmen.

- Ausbildungsfinanzierung. Verwenden Sie einen Sparplanbeitrag als PMT-Eingabe und das Hochschuleinstiegsjahr des Kindes als Dauer. Vergleichen Sie Szenarien mit verschiedenen jährlichen Beitragshöhen, um die monatliche Sparzielquote zu finden, die das Unterrichtsziel erfüllt.

- Notfallfonds. Modellieren Sie ein hochverzinstes Sparkonto mit monatlichen Beiträgen, um zu bestimmen, wie lange es dauert, bis drei bis sechs Monate Ausgaben erreicht werden. Der Notfallfonds-Rechner auf Investlytic behandelt dieses Szenario direkt.

Rechner-Ergebnisse sind ein Startpunkt, keine Finanzplanung. Die Integration von Projektionen mit Steuererwägungen, Vermögensallokation und Einkommensänderungen erfordert fachkundige Finanzberatung. Der Rechner sagt Ihnen, was die Mathematik sagt. Ein Finanzberater sagt Ihnen, was die Mathematik für Ihre spezifische Situation bedeutet.

Wichtigste Erkenntnisse

- Fünf Eingaben beeinflussen jede Projektion: Kapital, Beitrag, Zinssatz, Zeitraum und Zinseszinshäufigkeit beeinflussen alle den Endsaldo erheblich.

- Monatliche Zinseszinsrechnung ist der praktische Standard: Der Übergang von jährlich zu monatlich verbessert die Renditen erheblich; täglich bringt nur marginale Gewinne.

- Beitrag-Timing ändert Ergebnisse: Beiträge am Anfang der Periode werden eine volle Periode länger verzinst, was höhere Salden über 30+ Jahre ergibt.

- Inflationsanpassungen offenbaren echten Wert: Ein nominaler zukünftiger Wert überschätzt die Kaufkraft; nehmen Sie in langfristigen Projektionen immer eine jährliche Inflation von 2%–3% an.

- Die Regel der 72 bietet eine schnelle Kontrolle: Teilen Sie 72 durch den jährlichen Zinssatz, um zu schätzen, wie viele Jahre es dauert, bis sich die Investition verdoppelt.

Warum ich denke, dass die meisten Investoren ihren Zinseszinsrechner zu wenig nutzen

Die meisten Investoren führen ein Szenario aus, akzeptieren die Zahl und gehen weiter. Das ist der falsche Ansatz. Der echte Wert eines Zinseszinsrechners ist nicht die einzelne Ausgabe, die er erzeugt. Es ist der Vergleich zwischen fünf oder sechs Szenarien, die nacheinander durchgeführt werden.

Was ich konsequent feststelle, ist, dass Investoren die Kosten des Wartens unterschätzen. Die Durchführung der gleichen Eingaben mit einem Startdatum heute versus drei Jahren in der Zukunft zeigt eine Lücke, die fast immer größer ist, als der Investor erwartet. Zinseszins erzeugt exponentielles Wachstum hauptsächlich nach 15–20 Jahren, was bedeutet, dass die frühen Jahre genau dann, wenn der Start am meisten zählt, auch wenn der Saldo klein aussieht.

Der zweite Fehler, den ich sehe, ist die völlige Ignoranz von Inflation. Eine Projektion von 2 Millionen € in 35 Jahren klingt beeindruckend, bis Sie sie für die Kaufkraft anpassen. Bei einer jährlichen Inflation von 3% sind diese 2 Millionen € etwa 700.000 € wert. Diese Erkenntnis ändert Sparziele, Beitragshöhen und manchmal Karrierentscheidungen.

Meine Empfehlung: Nutzen Sie einen Rechner, der Gesamtbeiträge von verdientem Zins trennt, Inflationsanpassung erlaubt und das Beitrag-Timing umschalten lässt. Diese drei Funktionen allein beseitigen die häufigsten Fehler. Der Zinseszinsrechner von Investlytic hat alle drei, weshalb ich Investoren dorthin verweise, wenn sie eine Projektion wollen, auf die sie vertrauen können.

— Andrea

Investlytics Finanzrechner zur Investitionsplanung

Investlytic bietet eine vollständige Suite von Finanzrechnern, die Investoren über einzel-Szenario-Denken hinausbewegen. Der Zinseszinsrechner auf der Plattform trennt Beiträge von verdientem Zins, unterstützt Inflationsanpassung und ermöglicht das Umschalten von Beiträgen am Anfang versus Ende der Periode.

Über Zinseszins hinaus umfasst die Plattform einen Investitionsrendite-Rechner, einen Altersversorgungsrechner und ein Gehalts-zu-Investitions-Werkzeug, das monatliches Einkommen in langfristige Wachstumsprojektionen umwandelt. Für Investoren, die auf ihre Projektionen einwirken möchten, hilft das Broker-Vergleichstool von Investlytic, die richtige Investitionsplattform für die Strategie zu finden, die der Rechner offenbart. Über 10.000 aktive Benutzer verlassen sich auf Investlytic für unabhängige, unvoreingenommene Analysen über all diese Werkzeuge.

Häufig gestellte Fragen

Was ist ein Zinseszinsrechner?

Ein Zinseszinsrechner ist ein Werkzeug, das den zukünftigen Wert einer Investition projiziert, indem Zinsen sowohl auf das Kapital als auch auf alle zuvor verdientem Zinsen angewendet werden. Es benötigt fünf Eingaben: Kapital, Beitragshöhe, Zinssatz, Zinseszinshäufigkeit und Anlagezeitraum.

Was ist der Unterschied zwischen Zinssatz und APY?

Der Nominalzinssatz ist der Basisprozentsatz vor Anwendung der Zinseszinsrechnung. APY oder jährliche prozentuale Rendite berücksichtigt den Zinseszinseffekt und spiegelt die echte jährliche Rendite wider, was ihn zur genaueren Zahl für den Vergleich von Investitionsoptionen macht.

Wie beeinflusst die Zinseszinshäufigkeit meine Renditen?

Höhere Zinseszinshäufigkeit erhöht Renditen, aber die Gewinne nehmen mit zunehmender Häufigkeit ab. Der Sprung von jährlich zu monatlich ist erheblich; der Unterschied zwischen monatlich und täglich ist für die meisten Privatanleger minimal.

Was ist die Regel der 72?

Die Regel der 72 schätzt, wie lange es dauert, eine Investition zu verdoppeln, indem 72 durch den jährlichen Zinssatz geteilt wird. Bei 8% verdoppelt sich die Investition in etwa 9 Jahren.

Sind Zinseszinsrechner-Projektionen garantiert?

Nein. Rechner-Ausgaben setzen einen konstanten Zinssatz voraus und berücksichtigen nicht die Marktvolatilität, Inflation oder Änderungen der Beitragshöhe. Sie sind Schätzungen zur Anleitung der Planung, keine finanziellen Garantien.

Dieser Artikel dient ausschliesslich Informations- und Bildungszwecken und stellt keine Finanzberatung dar. Fuehren Sie stets eigene Recherchen durch oder konsultieren Sie einen qualifizierten Finanzberater, bevor Sie Anlageentscheidungen treffen.